Зона небезопасности

“Не совершайте ошибку, думая, что происходящее сейчас в основном связано с тарифами. Тарифы — всего лишь симптом более глубоких, структурных проблем.” — Рэй Далио.

Недавние политические и экономические события взбудоражили весь мир. В честь этого многие высмеивают и считают предпринимаемые Трампом действия - глупостью, достойной лишь недалекого человека.

Задача данной статьи, попытаться взглянуть на ситуацию не с позиции читателя карикатурных заголовков и мемов, а с позиции человека, который готов смотреть на происходящее вокруг с холодным рассудком.

Краткий экскурс в дефицит

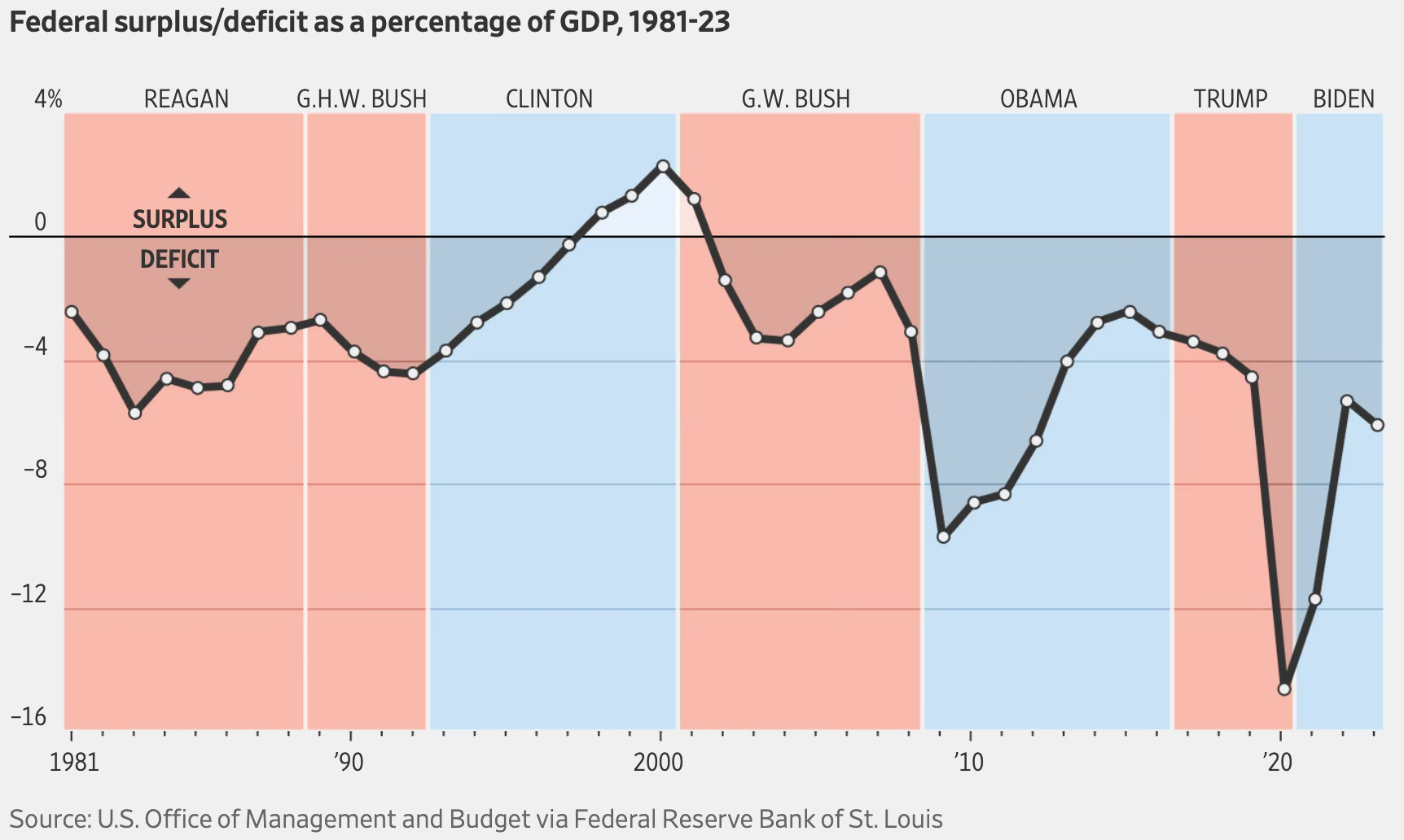

Периодически в новостях всплывает страшная информация о том, что государственный долг США достиг потолка, бюджет трещит по швам, штатам нечем платить по счетам и так далее. Все это звучит внушительно, но посмотрим правде в глаза — это не просто преувеличение, это миф, упакованный в страшный заголовок. Ведь он повторяется из года в год уже несколько десятилетий.

Представим, что вы берете кредит. Но есть нюанс, валюту для этого кредита вы печатаете сами. В прямом смысле. Вы просто запускаете домашний печатный станок и вынимаете из него деньги, когда нужно сделать очередной платеж. Звучит как мошенничество? Возможно. Но если вы — правительство США, то это называется монетарная политика.

Ваш "банк" (весь остальной мир) не просто принимает эти деньги, он охотно их накапливает. Ведь это не просто доллары, а глобальная резервная валюта, которая используется в международной торговле, сбережениях и даже в валютных интервенциях. То есть, весь остальной мир кредитует США в долларах, которые США печатают сами.

Такое положение вещей — результат послевоенной геополитической конструкции. После Второй мировой войны США оказались в уникальной позиции с крупнейшей экономикой, не разрушенной войной, с мощнейшей промышленной базой, а также громадными запасами золота (и что важно — долларом, привязанным к золоту). Так была построена Бреттон-Вудская система, где доллар стал якорем глобальной финансовой архитектуры.

Но в 1971 году президент Никсон закрыл "золотое окно". Вследствие чего доллар, а с ним и все остальные валюты, окончательно потеряли привязку к золоту. С этого момента бумажные деньги стали деньгами исключительно по воле государства, а не благодаря какому-либо обеспечению, что создало эру финансовой гибкости, где ограничения стали политическими, а не материальными. Привязка доллара к золоту в рамках Бреттон-Вудской системы по своей сути была условной формальностью. Да, официально доллар можно было обменять на золото, но на практике деньги уже тогда выпускались в объемах, далеко превышающих золотое обеспечение. Фактически золото было символической опорой доверия, а не реальным ограничителем для печатного станка. Поэтому отказ от золотого стандарта в 1971 году не изменил сути происходящего, он лишь устранил необходимость делать вид, что резервы как-то ограничивают денежную массу. Исчезли последние риски того, что у США может закончиться золото, и вместе с этим исчезли и внешние тормоза финансовой экспансии.

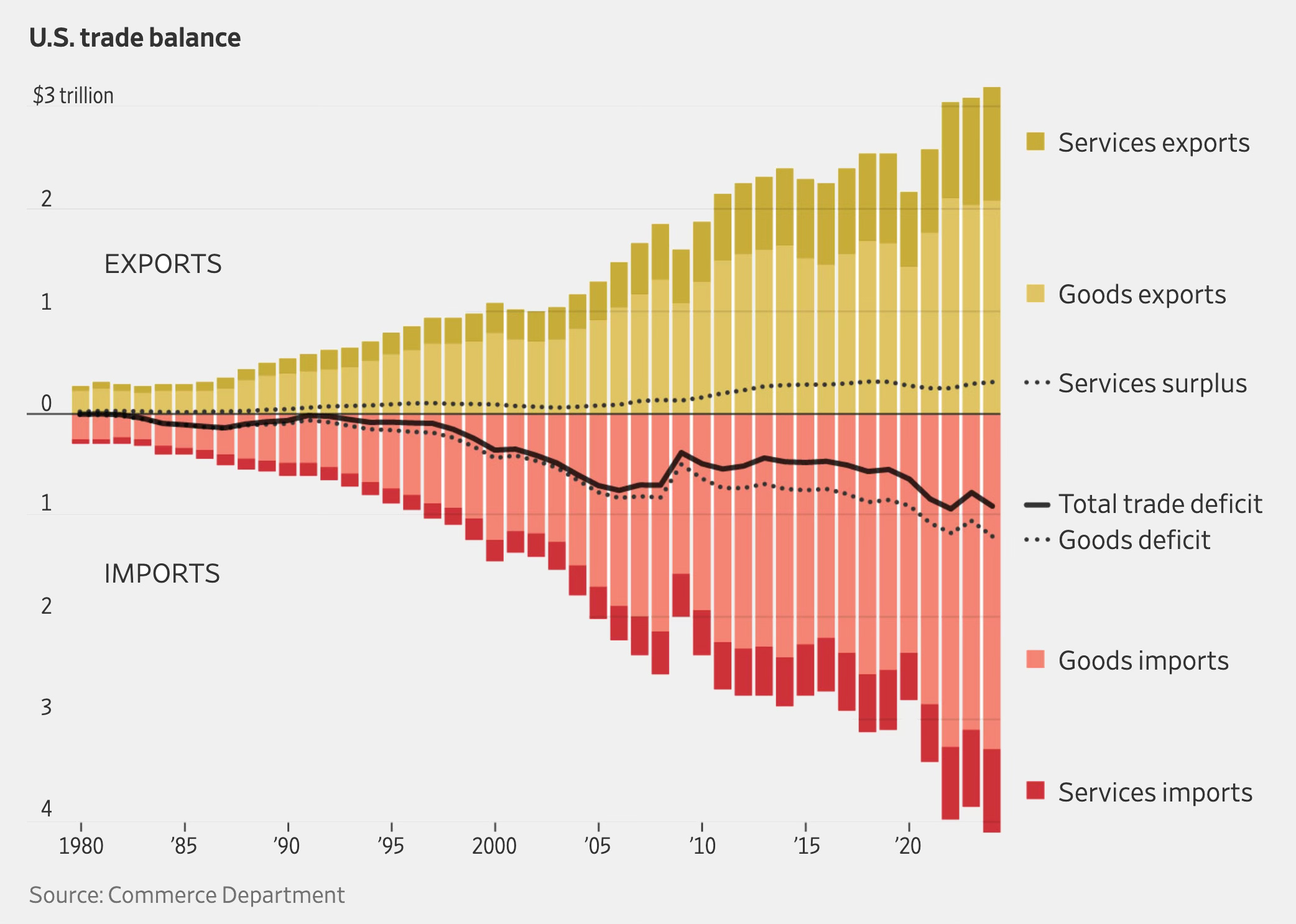

Со временем США стали не только эмитентом главной мировой валюты, но и главным потребителем. Производственная база частично переехала в Азию (в основном в Китай), а Америка все больше импортировала товары, оплачивая их своими же долларами. Это создало рост бюджетного и торгового дефицитов США.

Важно понимать, что эти дефициты — не сбой системы, а ее основа. Чтобы поддерживать экономический рост, уровень занятости и потребление, государство тратит больше, чем собирает налогов — возникает бюджетный дефицит.

Эти расходы идут на инфраструктуру, здравоохранение, военные бюджеты, социальные программы — то есть на поддержание внутреннего спроса. Одновременно американская экономика опирается на массовое потребление — люди покупают много и часто, но значительная часть этих товаров производится за границей. Таким образом возникает торговый дефицит, где США импортируют больше, чем экспортируют.

Чтобы финансировать оба дефицита, США выпускают долговые бумаги - казначейские облигации, которые скупают как частные инвесторы, так и иностранные государства. Почему? Потому что у них на руках оказываются доллары от продажи товаров в США, и эти доллары нужно куда-то деть. Ведь если условный Китай продал огромную партию айфонов в США, и получил за это доллары, что делать с этими самыми долларами? Поэтому американский госдолг и остается самым ликвидным и надежным активом.

Выходит своего рода замкнутая система:

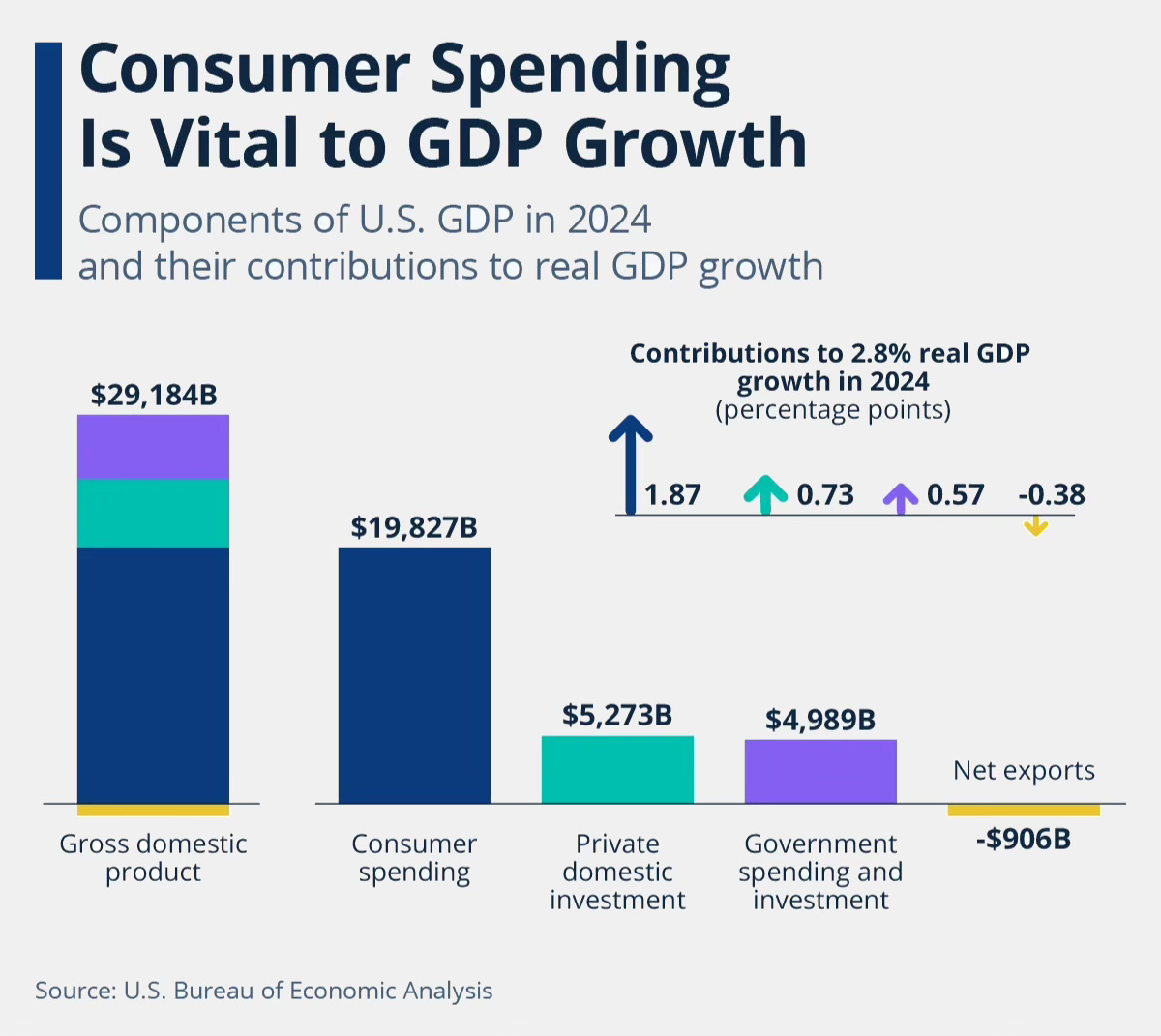

Оба дефицита — и бюджетный, и торговый — растут синхронно, подпитывая друг друга. Больше расходов означает больше импорта. Больше импорта — больше внешних долларов, которые возвращаются через покупку облигаций, давая пространство для новых расходов. Чем больше Америка потребляет, тем больше ее кредитуют. А чем больше кредитуют — тем больше она может потреблять. В данный момент, в экономике США 70% ВВП занимает именно потребление.

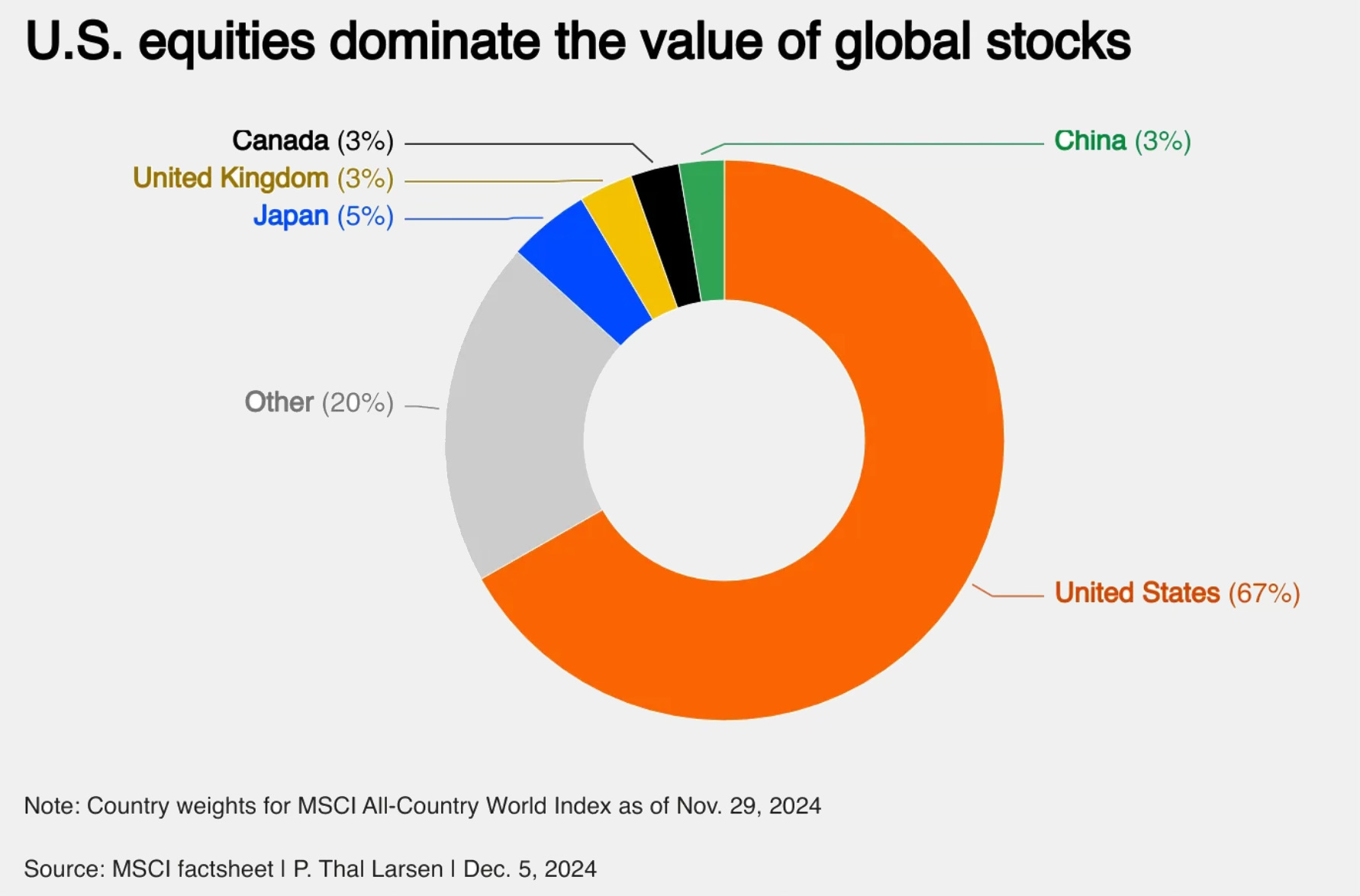

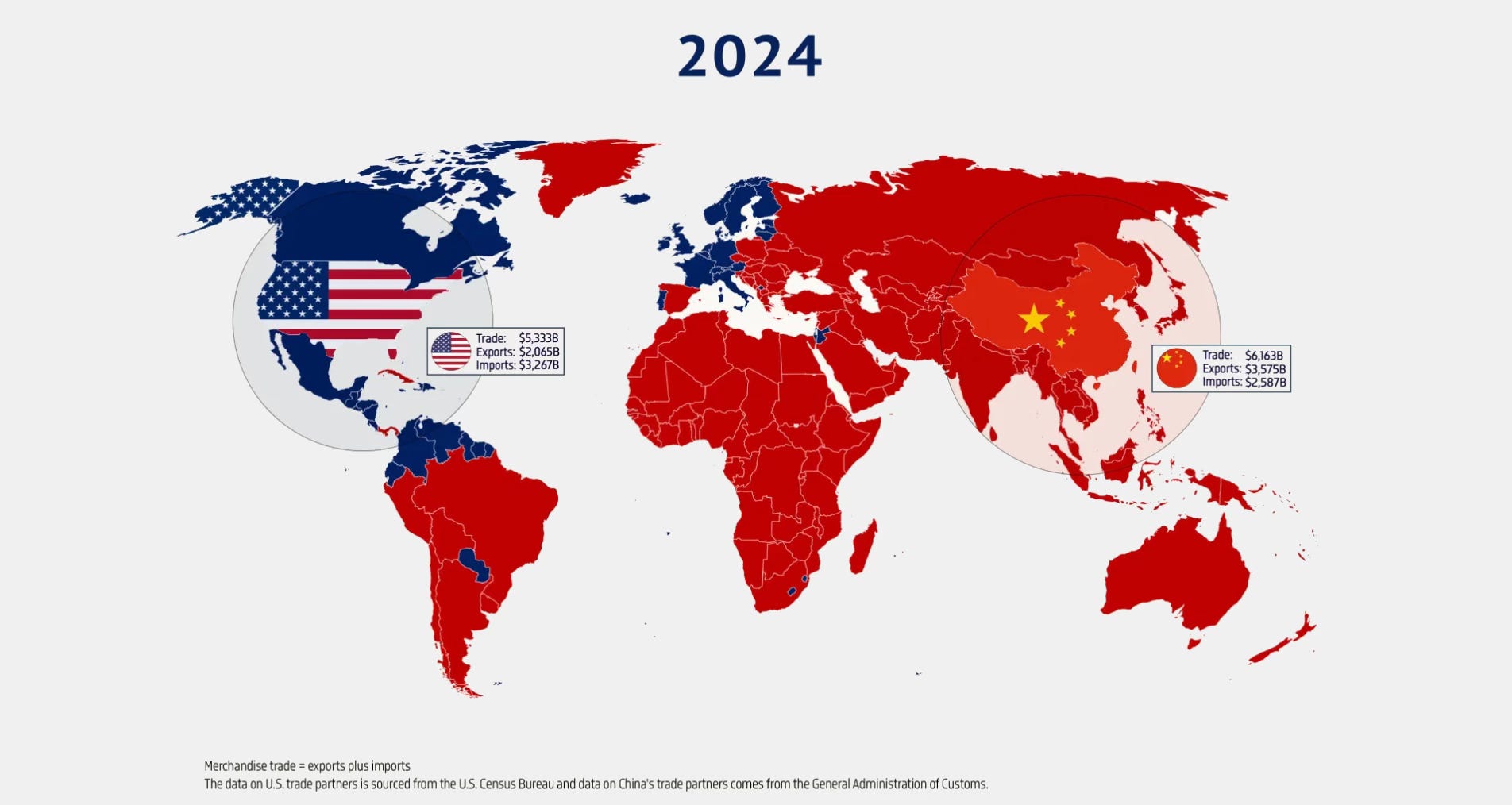

Бюджетный и торговый дефициты США и рост государственного долга служат фундаментом нынешнего мирового экономического порядка. Они способствуют накоплению финансовых активов внутри страны, поддерживают уровень потребления и благосостояния американцев, обеспечивая финансирование союзников (в том числе в оборонной сфере), а также подпитывая глобальную финансовую систему, создавая спрос на доллар и американские активы по всему миру. Отчасти, именно поэтому доля Америки в капитализации мирового фондового рынка составляет около 67%.

И, раз карусель так долго работает, с чего бы переживать?

Долговые риски

Рассмотрим данную проблему с нескольких точек зрения, а не с одной.

Первым, будет взгляд Уоррена Баффета на дефицитную спираль США. Еще в 2003 году, Уоррен написал интересное письмо, которое отражает реальную проблему увеличения долговой нагрузки и дефицита всего одной притчей о вымышленных народах на островах Сквандервиль и Трифтвиль (отсылка к “дилемме Триффина”).

В притче жители Сквандервиля вели роскошную жизнь (много потребляли и мало производили). Они привыкли к высокому уровню комфорта, но покрывали свои нужды импортом с соседнего острова — Трифтвиля, где люди жили скромно, много трудились и копили сбережения. Сквандервиль не мог платить за импорт своими товарами — у него их почти не было. Вместо этого он расплачивался долговыми расписками и продавал часть своих активов (землю, предприятия, облигации). Трифтвиль охотно принимал эти активы, ведь они приносили доход.

Со временем жители Трифтвиля стали владельцами все большей части Сквандервиля. Их доля в собственности росла. Они начинали владеть зданиями, фабриками, банками и даже землей. Сквандервиль по-прежнему жил богато, но уже не на свои средства, а за счет продажи своего будущего. Ведь в будущем, бережливость Трифтвиля обернулась экономическим господством, а расточительность Сквандервиля — утратой контроля над своей страной.

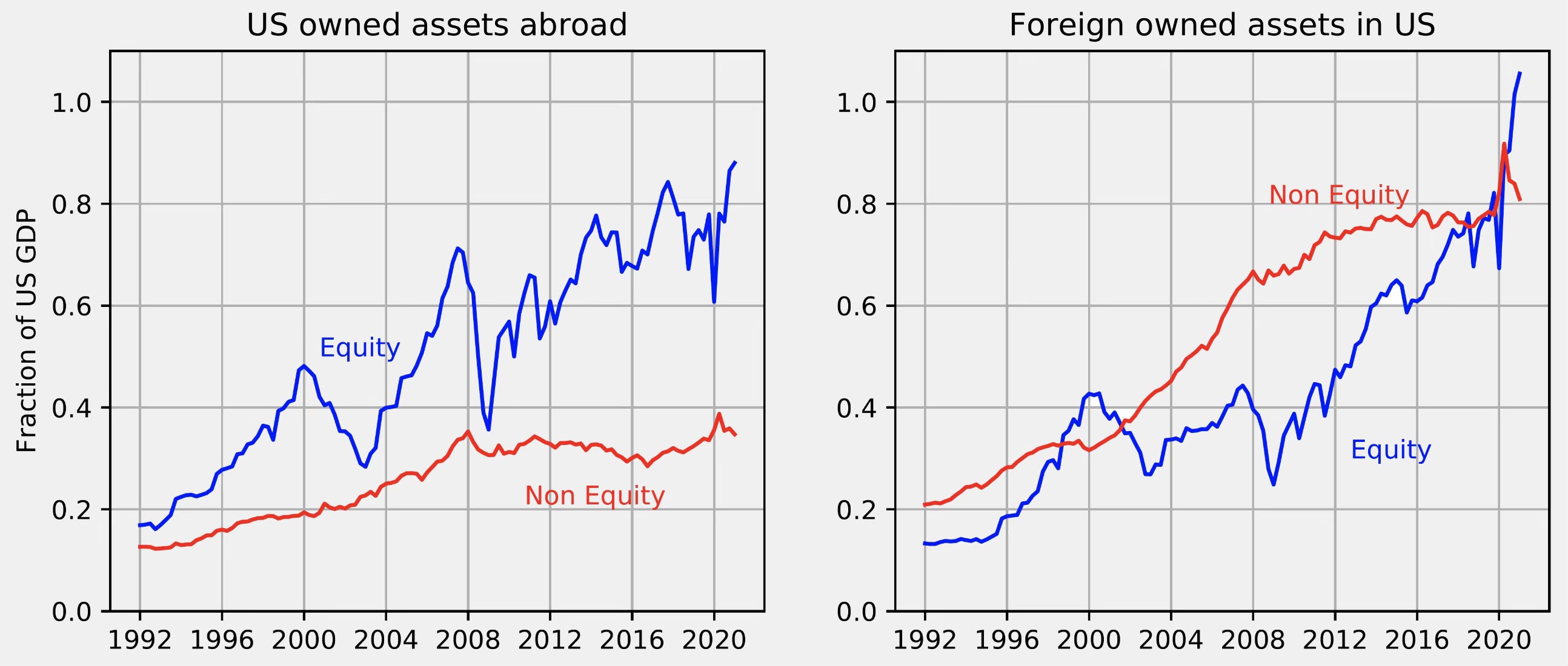

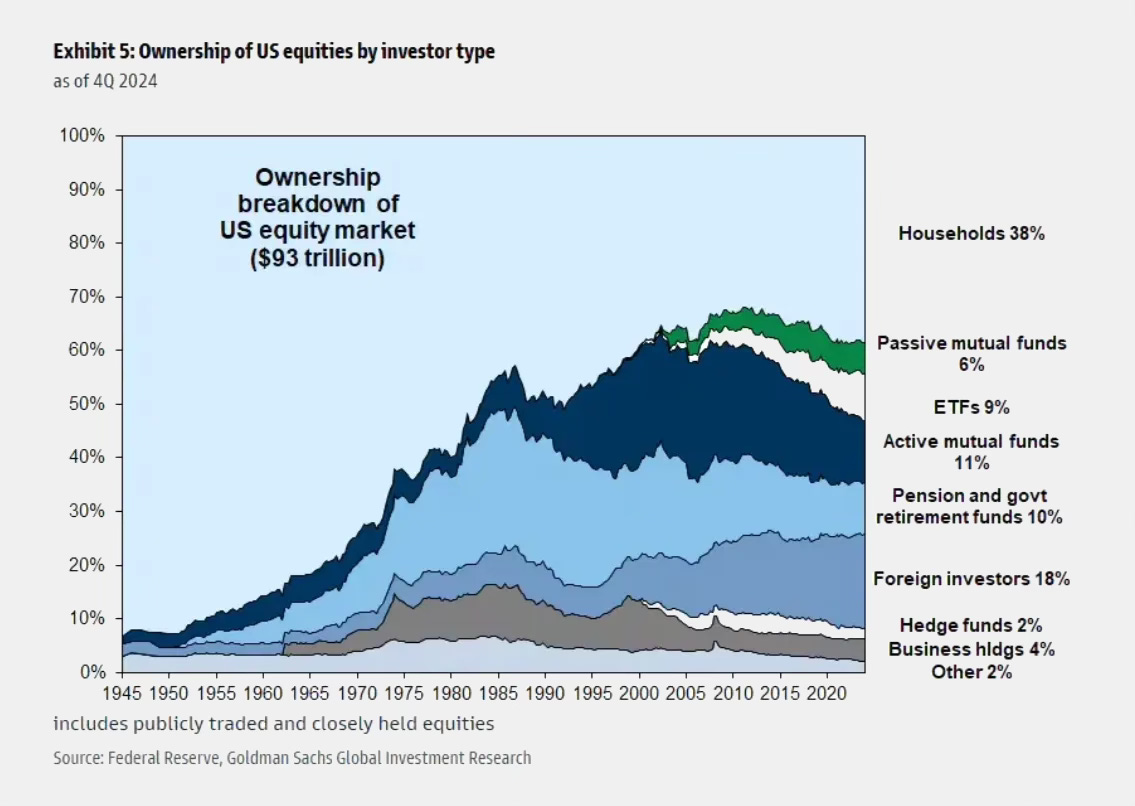

Подобной метафорической притчей, Баффет подводит к тому, что текущее поколение в США получает выгоду от чрезмерного потребления, но будущие поколения будут вынуждены расплачиваться за это, выплачивая проценты по долгам и дивиденды иностранным владельцам активов, при этом испытывая последствия обесценивания валюты. Звучит крайне странно, ведь штаты имеют глобальную доминацию над другими странами, подкрепляя это ростом своей экономики. Но посмотрим на фактическую долю владения, о которой говорит Баффет:

Доля иностранных владельцев в американских активах и обязательствах превысила 100% от ВВП США. Если отдельно рассмотреть рынок акций, то с 1945 года доля компаний, принадлежащих иностранным инвесторам, стремительно выросла и достигла 18%:

Это говорит о том, что с ростом бюджетного и торгового дефицитов увеличивается объем иностранного капитала в американской экономике, и эта доля будет продолжать расти по мере увеличения государственного долга и выплат по процентам. Поэтому притча Баффета о Сквандервиле — не пустой звук.

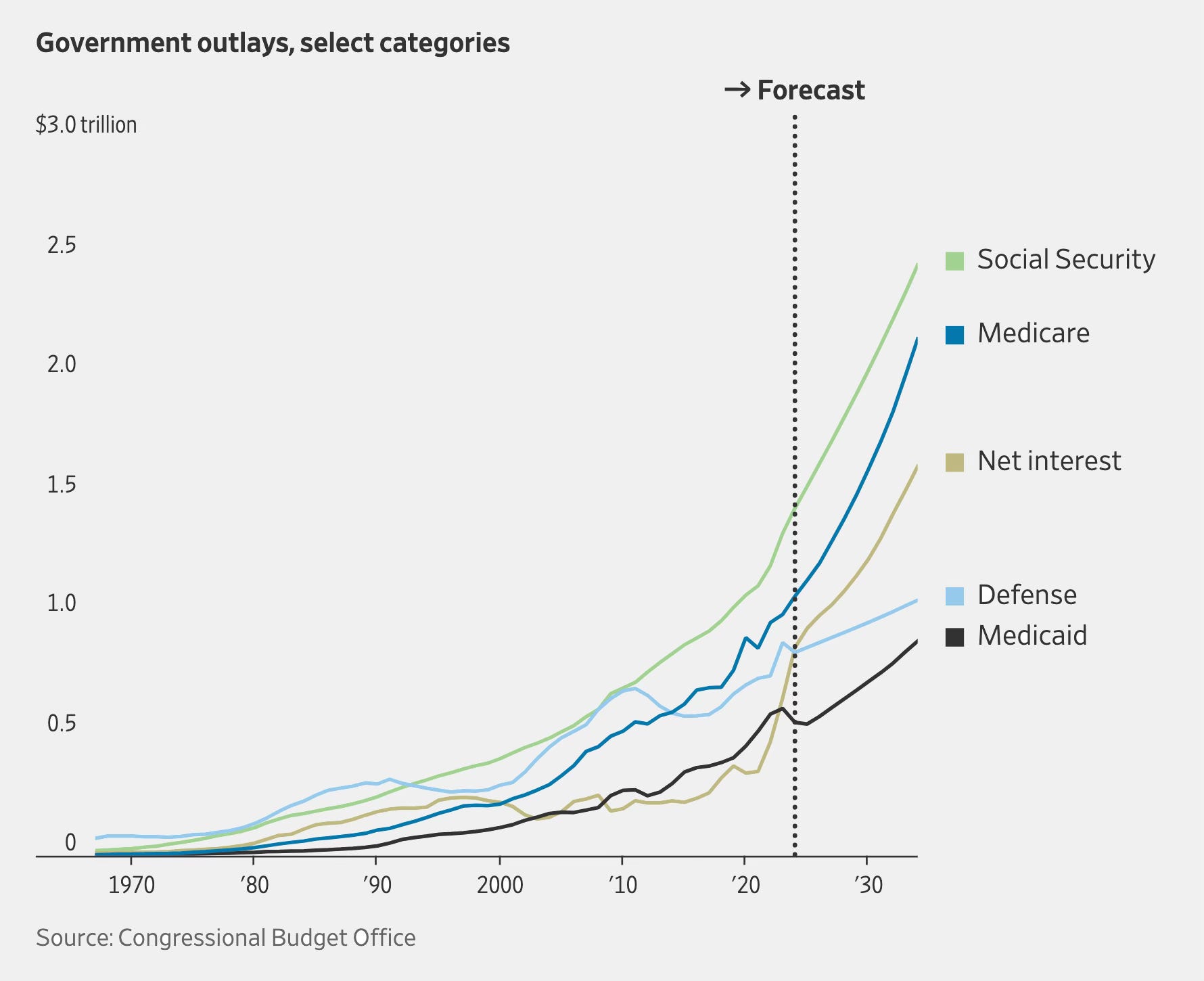

Вторым, я приведу в пример точку зрения Ниалла Фергюсона, называемую “пределом Фергюсона”. Это момент, когда процентные выплаты по государственному долгу превышают расходы на оборону. Именно с него начинается постепенная эрозия статуса сверхдержавы с глобальным превосходством. Ведь геополитическая мощь, как ни крути, стоит денег. Если львиная доля бюджета уходит не на проекцию силы, а на расплату с долгами, становится ясно, государству-лидеру не хватает сил, чтобы удерживать все тот же мировой порядок, который обеспечивал его доминацию.

Все это оборачивается двойным ударом. С одной стороны, государство начинает экономить на собственной защите, что по итогу приводит к истощению армии, сворачиванию исследовательских программ, а союзники начинают слышать лишь общие фразы солидарности вместо конкретной поддержки. С другой — мировые партнеры, давно привыкшие к тому, что “дядя Сэм” в любой момент достанет чековую книжку и авианосец, вдруг начинают сомневаться в том, есть ли у него вообще возможность финансировать военный банкет? Доверие — валюта, а не дар природы, оно уходит, как только на горизонте появляется признак финансовой слабости.

История показывает, что такие переломные моменты — не совпадения, а закономерность. От позднего Рима до Британской империи все сводится к тому, что когда государство начинает тратить больше, чем может себе позволить, оно постепенно теряет возможность финансировать свою армию, поддерживать союзников и влиять на ход событий за пределами своих границ. В итоге оно все больше занято тем, чтобы просто обслуживать старые долги, а не строить будущее. Америка, впервые за почти столетие, оказалась у самого края этой воронки. Вопрос не в том, знает ли она, что делает. Вопрос в том, осознает ли она, на каком языке с ней уже начали говорить ее собственные цифры. А цифры, впрочем, внушительные:

Выплаты по процентным платежам государственного долга уже превысили траты на ВПК и Medicare, которую так недолюбливает Трамп.

Неудивительно, что США так резко и стремительно сменили курс своей внешней и внутренней политики на 180 градусов. Когда снимаешь розовые очки и смотришь на реальные цифры, становится очевидно, что на кону стоит глобальное превосходство США и весь мировой порядок, который включает долларовую систему. И как бы кто ни относился к смене курса, можно называть команду Трампа сборищем ослов, а самого Трампа рыжей обезьяной — это неважно. Потому что, нравится вам это или нет, США столкнулись с системной проблемой, и она не исчезнет по волшебству.

Можно, конечно, сказать что Трамп единолично все испортил, разрушил и т.д. Но будем честны, разве один человек управлял США все эти десятилетия? Это не сбой системы — это и есть система. Политический, экономический и финансовый ландшафт США десятилетиями строился на предположении, что можно бесконечно занимать, печатать, импортировать и одновременно сохранять глобальное доминирование. В какой-то момент пришлось бы платить по счетам. Текущие решения и перемены — не причина, а симптом.

Именно поэтому ситуация напоминает диагноз смертельной болезни, где у пациента всего два варианта. Либо он начинает лечиться, хоть и болезненно, мучительно, с риском не дойти до конца, но с шансом на выздоровление. Либо пустить все на самотек и получить внезапную, но вполне предсказуемую смерть в будущем. Причем лечиться уже поздно амбулаторно, так как нужна срочная хирургия.

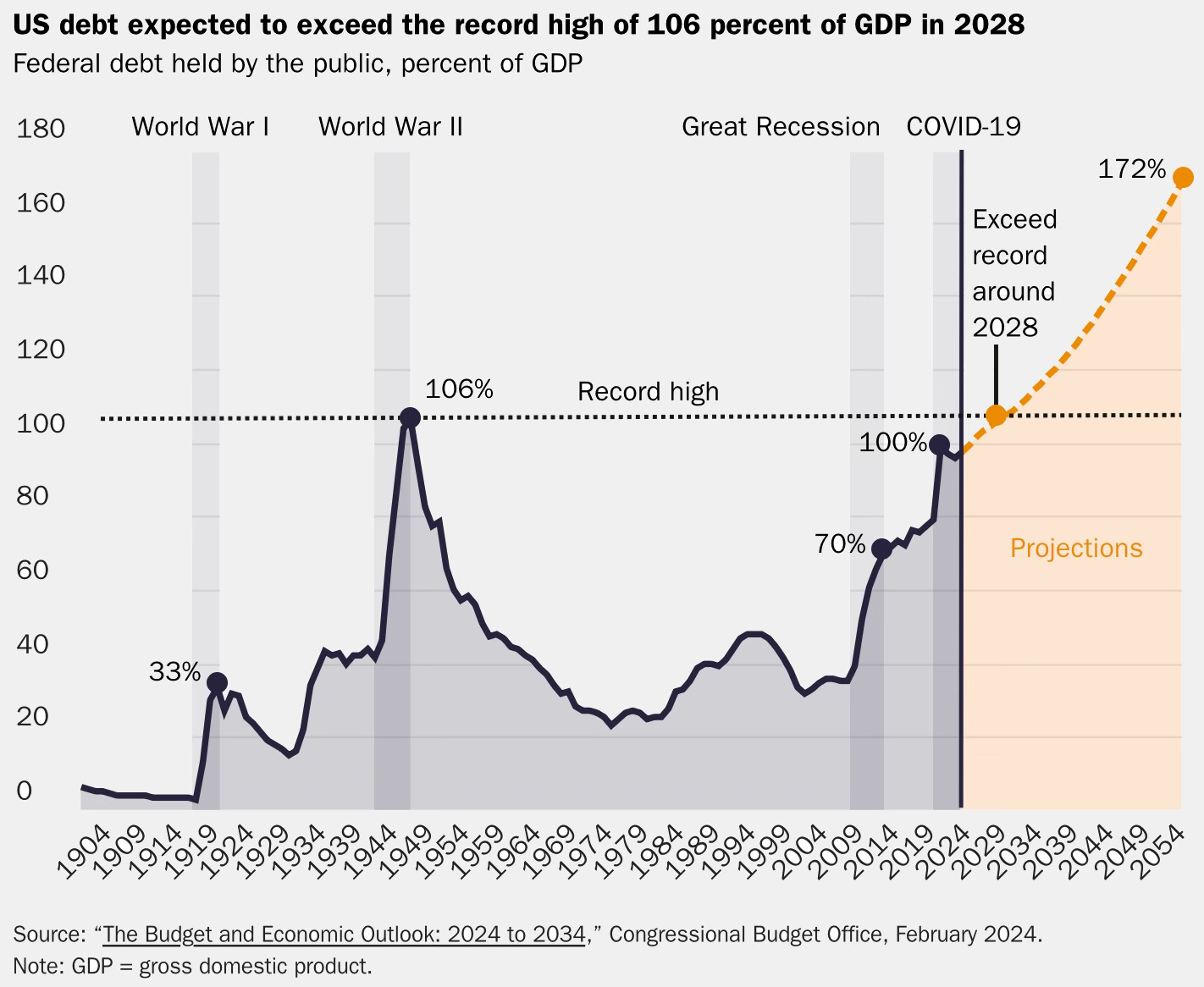

Да, существует один очень удобный аргумент, который утверждает, что государственный долг США уже достигал таких же уровней в 1940-х, и ничего, все обошлось. 120% к ВВП? Бывало и хуже:

Но проблема в том, что в 1945 году у США было не только больше стали и заводов, чем у всего остального мира вместе взятого, но и удобная роскошь — отсутствие бомб на собственной территории.

Во-первых, Америка 40-х годов — это не финансово-услугоцентричная и потребительская империя, а промышленный монстр, вооруженный до зубов фабриками, пароходами и мотивацией. Европа и Азия лежали в руинах, а США экспортировали буквально все — от танков до зубной пасты. Сегодня же основные цепочки поставок располагаются в Китае, Вьетнаме и у кого угодно, только не в Детройте.

Во-вторых, в 1940-х долг вырос не просто так, а по причине оплаты за мировую войну, которая мобилизовала экономику. Люди работали, экономили, покупали военные облигации из патриотизма, не из-за доходности. А самое главное, что после войны они возвращались в экономику, которую ждал производственный бум, а не твиттер-инфлюенсинг и дефицитный госбюджет.

Сейчас же долг растет потому что так высторилась система, потому что дефицит стал образом жизни, а деиндустриализация — нормой. В 40-х ФРС пыталась сдерживать ставки и координироваться с Минфином, а сейчас все скорее делают вид, что все под контролем.

И стоит не забывать про социальные обязательства. Если в 40-х зарплаты были низкими, потребление — ограниченным, а слово "медстраховка" звучало как утопия, то сегодня налогоплательщик ожидает пенсии, госпитали, и еще чтоб налоги при этом желательно не росли. Да, тогда США вышли из долгового пика, во многом благодаря росту ВВП, экспорту, демографическому подъему и монополии на производство основных товаров и дешевому труду. Сейчас же долг растет без войны, без мобилизации, без плана, и без тормозов.

Так что сравнивать нынешнюю долговую ситуацию с 1945 годом похоже на сравнение сверхмарафонца, пробежавшего дистанцию в бронежилете и сапогах, с человеком, который просто сидит и толстеет, потому что у него калории в кредит.

Геополитические риски

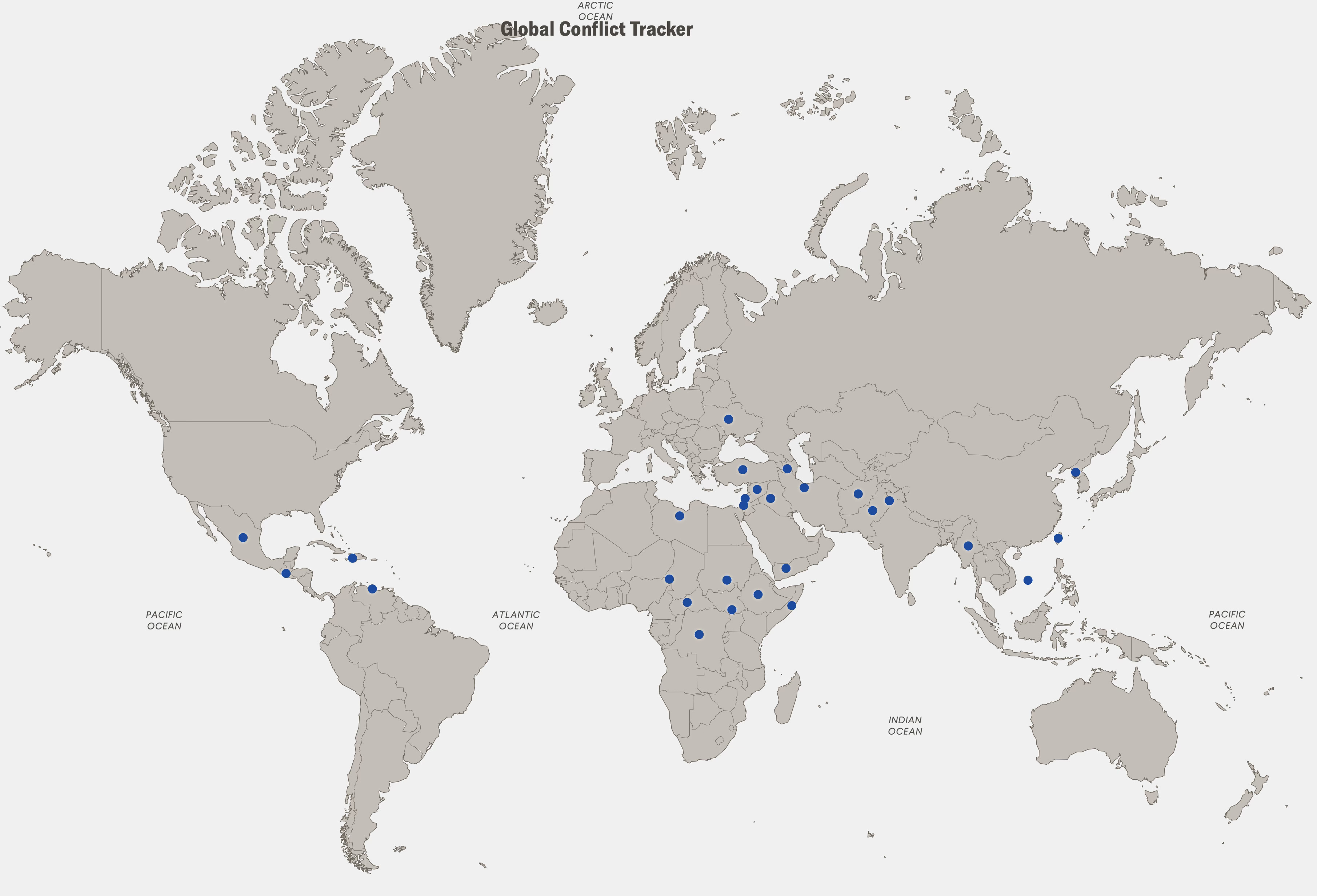

Пока некоторые успокаивают себя аналогиями с долгом времен Второй мировой, то приведем один сценарий, который действительно сделает ситуацию еще хуже — это война. Причем не одна, а сразу несколько, и не обязательно с прямым участием американской армии. Хватит и того, чтобы воевали союзники, а США, как старший по коалиции, доставляли демократию в ящиках с боеприпасами. По данным Global Conflict Tracker, на планете сегодня пылают 28 вооруженных конфликтов:

Допустим, что война в Украине продолжается, параллельно происходит эскалация на Корейском полуострове, арабские страны начинают скоординированные действия против Израиля, Китай вторгается на Тайвань, а США решают нанести удар по Ирану с целью остановить его ядерную программу. В случае, если Китай поддержит Иран, это приведет к прямому столкновению интересов двух ведущих мировых держав и “добровольческим” китайским формированиям на территории Ирана.

Все эти события потребуют поставку вооружений, помощь союзникам, расширение присутствия и мобилизация ресурсов, а значит огромных средств, которых нет. Следовательно, источником будет увеличение государственного долга и эмиссия валюты. Это поднимет процентные ставки и увеличит стоимость обслуживания долга до куда больших размеров, а значит — дефицитная спираль усугубится. Выходит не выгодная игра в долгосрочной перспективе.

Не смотря на все это, союзники остаются критически важными для сохранения глобального порядка и сохранение статуса лидера. Особенно это касается Европы, где многие страны годами не выполняют обязательства по военным расходам в рамках НАТО (2% ВВП), рассчитывая на защиту со стороны США. В текущих условиях и с увеличением трат такая модель становится нежизнеспособной. И даже если сегодня европейские страны резко повысят военные бюджеты выше заветных 2% ВВП, нужно ясно понимать, что компенсировать годы недофинансирования за одну ночь невозможно. Это не просто увеличить цифру в бюджете, а десятилетия упущенного времени.

Если рассматривать все это здраво, становится очевидно, что именно такие факторы формируют жесткие и часто непопулярные решения Трампа. Его действия не иррациональны, они лишь отражают попытку адаптироваться к новым обстоятельствам, в которых США больше не могут содержать половину мира за свой счет. При этом вопросы суверенитета или человеческих жертв в странах третьего мира могут стать вторичными. Главный приоритет — интересы самой Америки, не распыляя лишние ресурсы (средства) на второстепенные задачи, которые могут не поддержать, а наоборот — поставить под сомнение жизнеспособность мировой финансовой системы и собственную обороноспособность.

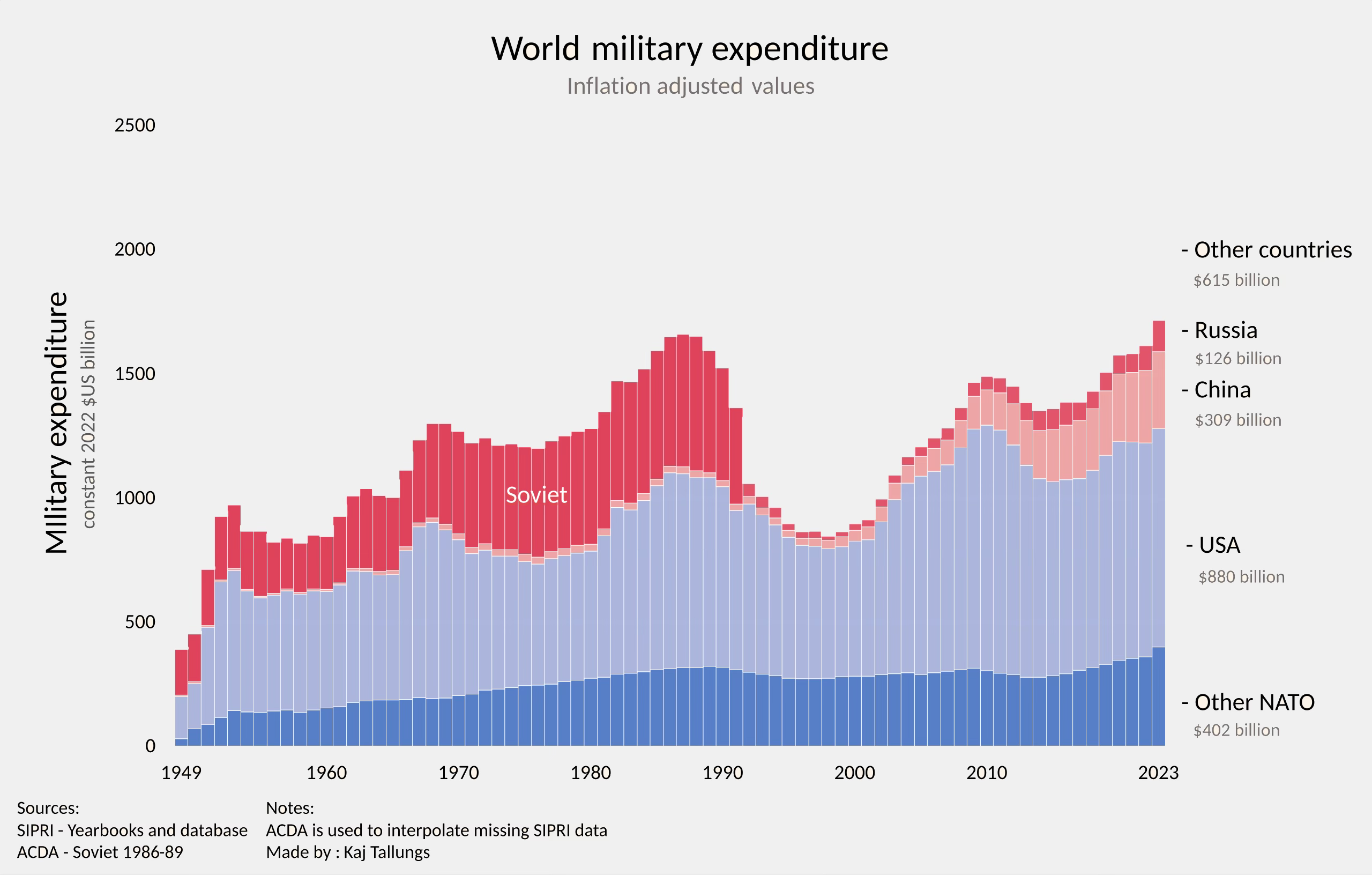

Но казалось бы, сравнивая военные бюджеты США и Китая, на первый взгляд все кажется очевидным. Ведь Америка тратит почти триллион долларов в год, в то время как Китай тратит примерно треть от этой суммы. Стоит смотреть глубже, так как абсолютные цифры не всегда отражают реальный потенциал.

Американский военный бюджет — это не столько про силу удара, сколько про инфраструктуру глобального присутствия. Сотни военных баз по всему миру, обширная логистика, пенсионные обязательства, программы поддержки ветеранов, дорогостоящие исследования и контракты с частными подрядчиками, это все создает широкие бюджетные траты. США по-прежнему обладают самой мощной армией в мире, но ее ресурсы растянуты, а эффективность в локальных конфликтах все чаще ставится под вопрос (как последний пример — выход США из Афганистана).

Китай, напротив, сосредоточен на проекции силы в своем регионе. Его стратегия не предполагает глобального военного доминирования, а лишь контроль над ближайшим окружением, в первую очередь над Тайванем и Южно-Китайским морем. В этом смысле Пекин вкладывается точечно, создавая гиперзвуковые ракеты, системы ПВО нового поколения, кибервойска и спутниковые технологии и т.д. Он попросту избегает лишних расходов, при этом имея мощнейшую промышленную базу, что создает автономность производства своих вооружений.

Ключевое различие кроется именно в подходах к военной экономике. В США огромную роль играет частный сектор, в котором Lockheed Martin, Raytheon и другие оборонные подрядчики задают тон инновациям, но при этом работают в условиях рыночной мотивации, где прибыль всегда становится приоритетом выше чем необходимость. Китай же действует через централизованную систему с быстрым принятием решений, а расходы контролируются государством, без тендерных споров и политических компромиссов.

На фоне этих двух моделей Европейский союз выглядит как структура, где все признают важность безопасности, но мало кто хочет платить за нее из собственного кармана. Армии у государств-членов есть, бюджеты тоже, но общая боеспособность размыта. Разнообразие стандартов, отсутствие единого командования и политическая разобщенность делают Европу зависимой от НАТО. Германия годами не могла выйти на планку в 2% ВВП на оборону, Франция сохраняет потенциал, но не стремится действовать без союзников, а страны Восточной Европы, несмотря на наращивание военных усилий, пока не способны сыграть ключевую роль в коллективной обороне.

рф же представляет собой совершенно иной случай. Военный бюджет очень скромный по мировым меркам, но структура расходов ориентирована также на конкретные цели, а именно — удержание влияния в ближних странах, проецирование силы в отдельных зонах интереса и ядерное сдерживание. Приоритет отдан не дорогим технологическим разработкам, а масштабному производству артиллерии, танков, дронов и боеприпасов. Война в Украине продемонстрировала слабости и логистики, и тактики, но в то же время высокую степень готовности к боевым действиям. Наличие полного стека производства оружия (в т.ч. ядерного) остается важным фактором, который ограничивает спектр внешнего давления.

На этом фоне несколько союзников-автократов, обладающих собственными региональными амбициями, начинают менять баланс сил в мировой политике, координируясь не через саммиты и пресс-релизы, а через прямые договоренности, кулуарные и быстрые, в условиях, где нет парламентских пауз и длинных списков согласований. Подобные притязания имеют огромную силу в контексте текущей финансовой архитектуры, выстроенной на устойчивом бюджетном и торговом дефиците Америки. Но если в какой-то момент доверие к этой модели начнет давать сбой, это ударит не только по США, но и по всей системе, которую они поддерживают. Рыночные демократии уязвимы не только к танкам, но и к волатильности. Любое серьезное ослабление доллара как резервной валюты, как и потеря контроля над глобальными потоками капитала, приведет к повышению стоимости долга, обрушению бюджетов и, в конечном счете, к снижению оборонных расходов, а значит к снижению способности защищать как собственные интересы, так и интересы союзников.

В этом смысле атака может происходить не пушками, а облигациями (перестать покупать долг или вовсе распродавать его), не вторжениями, а перераспределением торговых потоков (альтернативные рынки и другие валюты). И если в прошлом главной силой была армия, то сегодня все чаще главной силой является доверие, или же его отсутствие. Китаю не важна роль юаня, как резервной валюты, достаточно лишь подорвать доверие к текущей валюте — доллару. А сделать это можно лишь через ускорение дефицитной спирали за счет увеличения военных конфликтов и экспансии новых рынков.

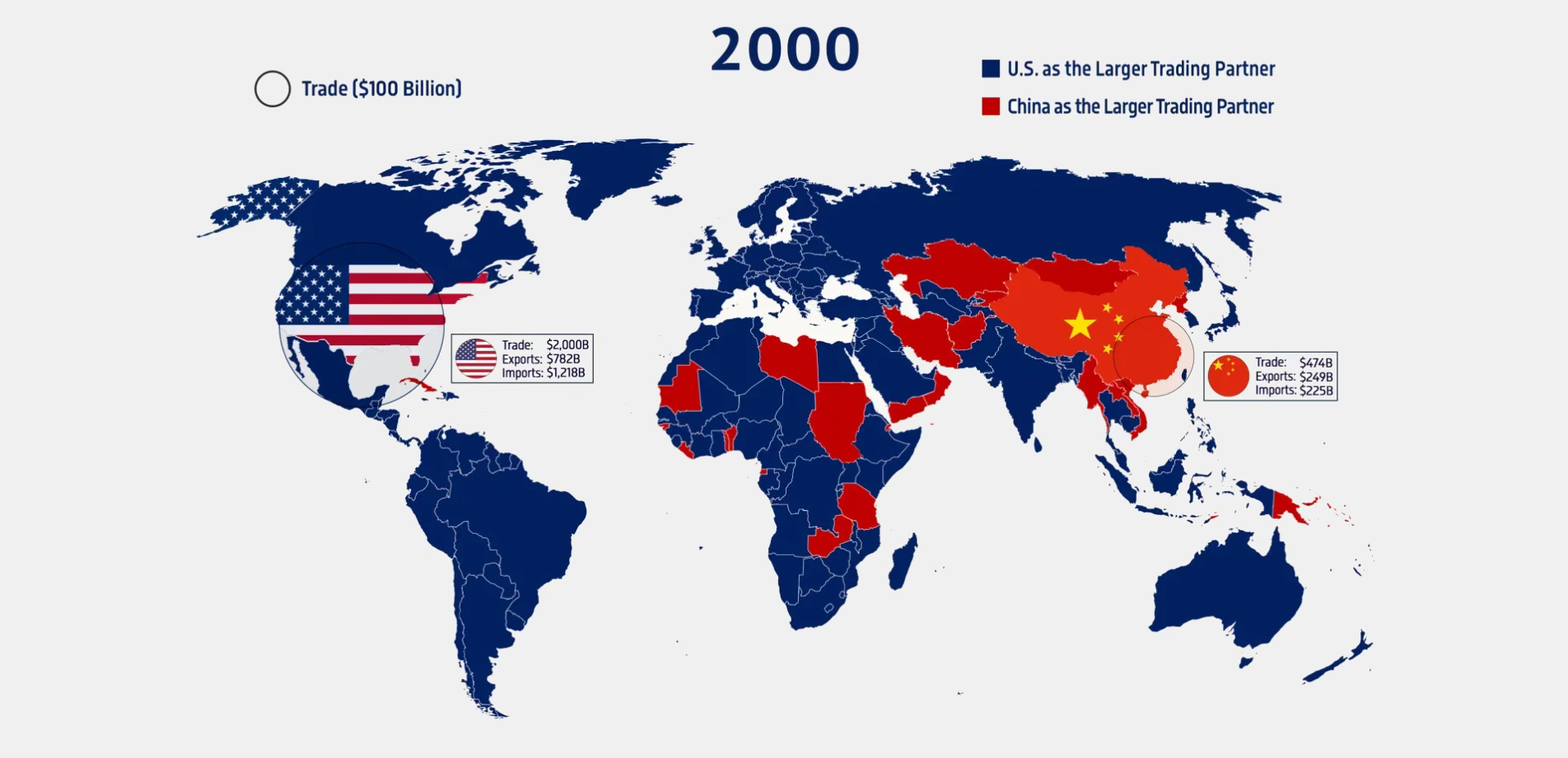

С ростом числа конфликтов расходы США увеличатся, а налоговые поступления за этим ростом едва ли будут успевать, что увеличит дефицит бюджета. Параллельно США пытаются удержать влияние в экономических зонах по всему миру, противостоя Китаю. Достаточно взглянуть на разницу глобального торгового доминирования между США и Китаем. В начале 2000-х США занимали ведущие позиции в международной торговле, с доминированием в экономических зонах и больших объемах внешней торговли.

Сейчас же ситуация изменилась ровно в противоположную сторону. Китай стал одним из ведущих торговых партнеров в мире, активно расширяя свои экспортные возможности и усиливая свою роль в глобальной цепочке поставок. Это привело к перераспределению экономического и торгового влияния в сторону Китая.

Это означает новые соглашения Америки с другими странами, кредиты, дотации и вложения в инфраструктуру и безопасность в нестабильных регионах потребует больших затрат, что не гарантирует отдачу. При этом эффективность американской оборонной системы под вопросом, так как слишком много контрактов заключаются через частные корпорации, где интерес прибыли часто важнее стратегической пользы. Так растет не только объем расходов, но и ощущение распыления сил. И когда другие страны начинают видеть, что долг растет, процент по нему увеличивается, зоны конфликтов расширяются, а экономическая отдача снижается — начинает падать доверие к доллару и американским активам. Инвесторы требуют большей доходности, что повышает стоимость долга, сокращается спрос на долговые бумаги США, и доллар теряет статус “тихой гавани”.

Таким образом, конфликты и экономическая экспансия не просто создают риск, они становятся катализаторами, усиливающими уязвимость американской финансовой модели. Китай, при этом, может просто наблюдать и мягко подталкивать этот процесс.

В таком случае, бездействие США — это просто ожидание падения существующего порядка, а действия — это болезненная попытка сохранить свое господство или же агония перед неминуемым крахом, которая может тянуться годами. Вопрос лишь в том, насколько эффективными будут инструменты стабилизации ситуации.

Поэтому мы подходим к ключевому вопросу: для чего нужны тарифы?

Тарифные войны

Никто не может описать план тарифных войн лучше, чем глава совета экономических консультантов в администрации Трампа. Еще в 2024 году он работал в главным стратегом в Hudson Bay Capital, где написал работу под названием “Руководство пользователя по реструктуризации глобальной торговой системы”, что включало в себя все экономические рычаги влияния, которые будут использованы для смены экономического и геополитического курса США:

“Если США не готовы больше нести бремя нынешнего порядка, они предпримут шаги к его изменению.”

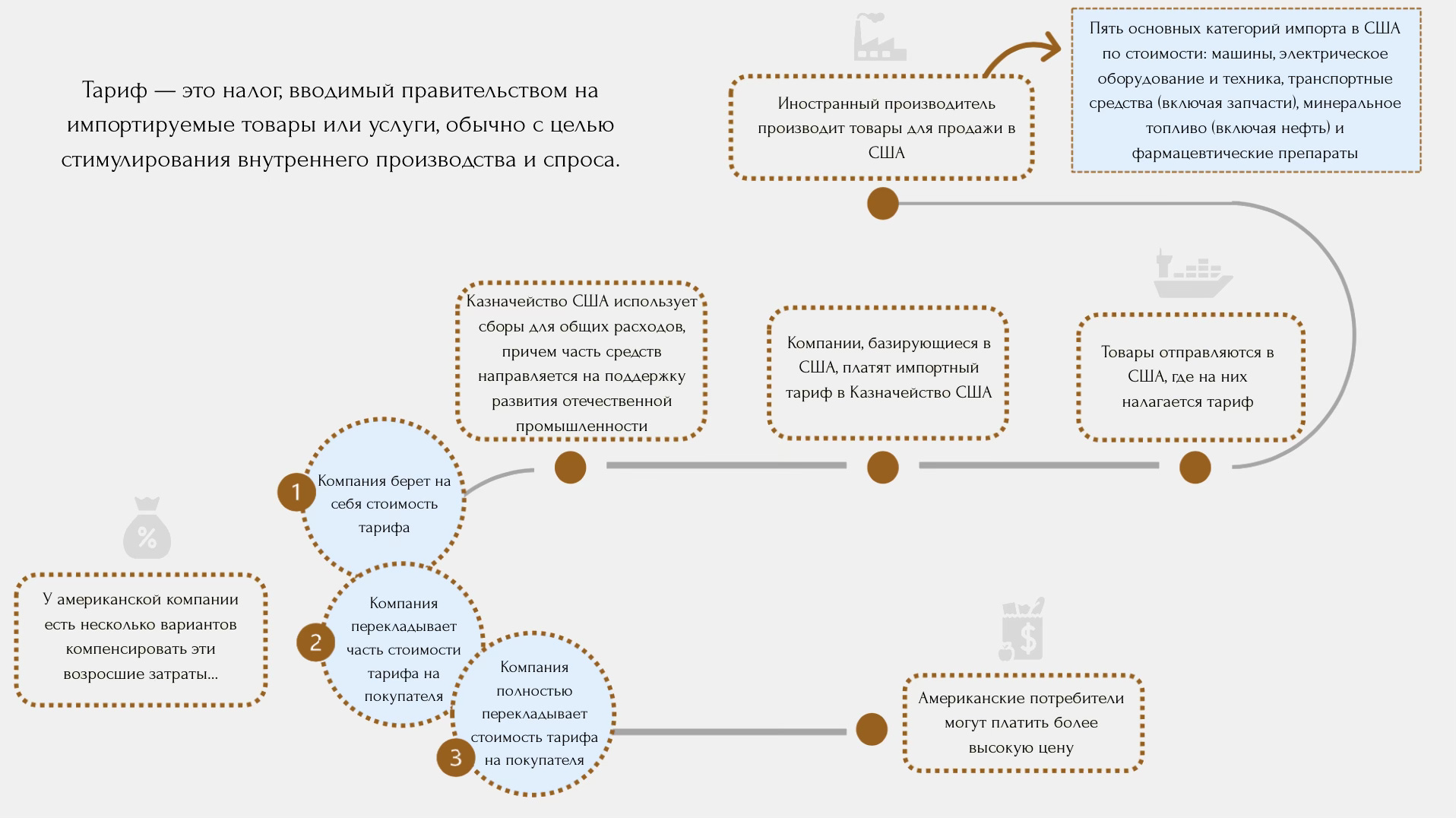

Тарифы повышают стоимость импорта, делая американские товары относительно дешевле. В идеале это должно стимулировать местное производство, вернуть рабочие места и сократить торговый дефицит. Но если иностранные валюты ослабляются — доллар укрепляется, импорт не дорожает, а американский экспорт становится еще менее конкурентоспособным. Поэтому ослабление иностранных валют к доллару — компенсация, которая делает американские товары более выгодными на иностранных рынках.

Но по плану администрации, тарифы не будут одинаковыми для всех. Советник Трампа Скотт Бессент предлагает делить страны на “хороших”, “плохих” и “нейтральных” по критериям вроде валютных манипуляций, соблюдения обязательств НАТО или поддержки Китая в ООН. Друзья США (те, кто платит за НАТО и не манипулирует валютой) получат низкие тарифы, в то же время враги будут задыхаться под давлением высоких тарифов. Идея в том, чтобы превратить доступ к американскому рынку в привилегию, а не право, и заодно заставить союзников разделить бремя безопасности.

Тут речь не только про защиту промышленности, но и про деньги. В 2018–2019 годах тарифы принесли миллиарды, которые фактически оплатил Китай через ослабление юаня. Почему так? Ослабив юань, Китай взял на себя издержки роста тарифов и сделал свои товары дешевле и доступнее, тем самым оставив цену товара доступной для потребителя. Китай фактически снизил доходы своих производителей в юанях.

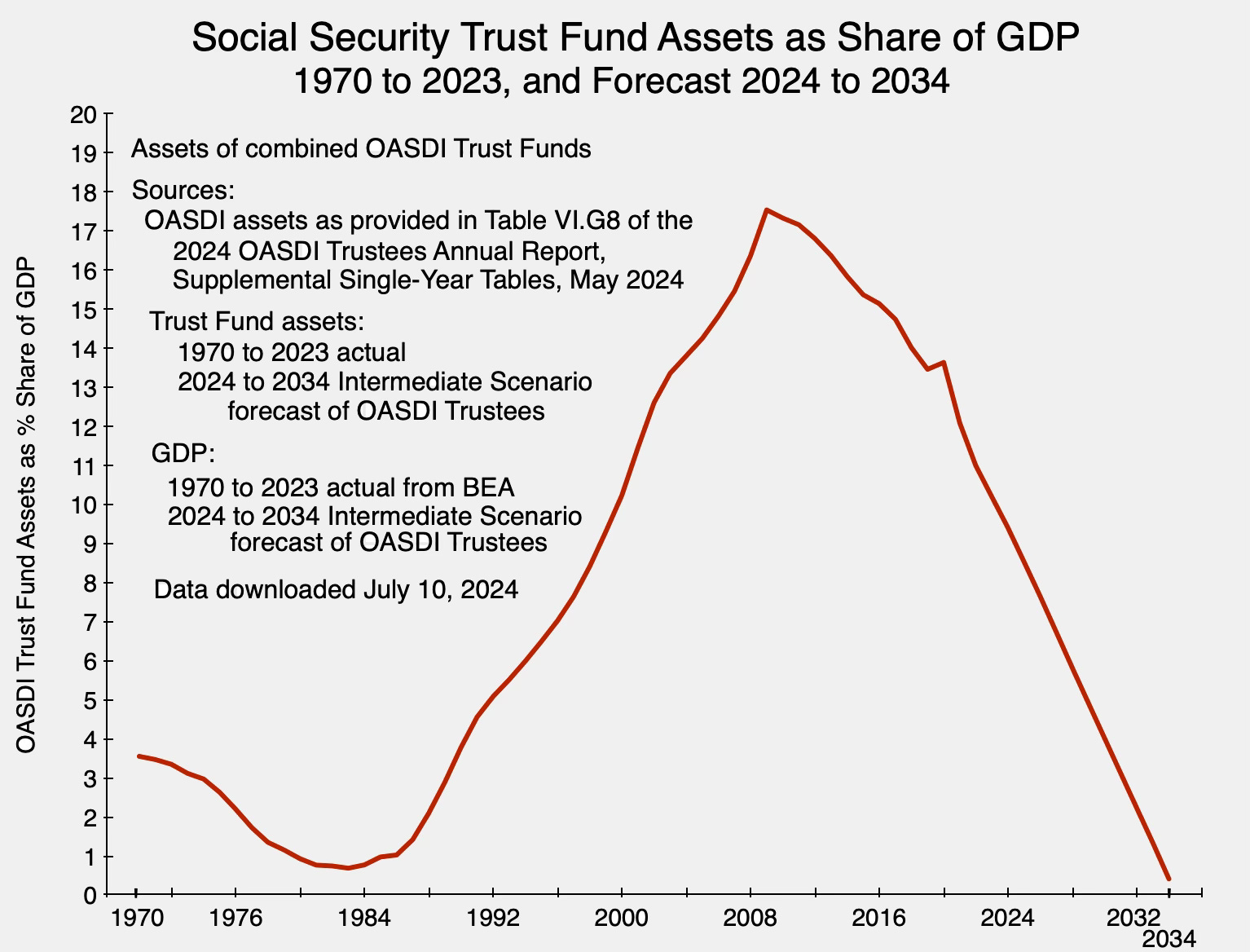

Теперь, с дефицитом бюджета США в 7% ВВП и грядущим исчерпанием фонда соцобеспечения к 2033 году, тарифы считаются потенциальным источником для финансирования налоговых льгот или новых заводов.

Конечно, тарифы идеально вписываются в риторику национальной безопасности. Когда-то Трамп говорил, что “Если у вас нет стали, у вас нет страны”. В данной логике, именно тарифы могут помочь защитить такие ключевые отрасли как сталь, полупроводники, фармацевтику от китайского шпионажа и зависимости от ненадежных поставок. Ведь если Китай завтра перекроет поставки чипов или лекарств, США окажутся в уязвимом положении.

Тарифы должны создать мощный стимул для переноса производства в США. Полупроводники — это мозг современной экономики, от смартфонов до ракет. Зависимость от Тайваня и Китая (где сосредоточено 60% мирового производства чипов), это ключевая слабость США. Тарифы на китайские чипы сделают их невыгодными, заставляя компании вроде TSMC или Intel строить заводы в Аризоне или Техасе. Закон CHIPS Act 2022 года уже выделил $52 млрд на это, но тарифы добавят рычаг давления.

Фармацевтика — еще одна больная тема. США импортируют 80% активных фармацевтических ингредиентов из Китая и Индии. В кризис (вспомните COVID) это может стать катастрофой. Тарифы на китайские лекарства и компоненты подтолкнут компании вроде Pfizer к переносу производства. Но перенос сложных производств занимает годы, требует миллиардов инвестиций и квалифицированных рабочих, которых в США не так уж много. Плюс, Китай может продолжать отвечать своими тарифами, усложняя экспорт американских технологий. Это шахматная партия, где каждый ход чреват потерями - геополитический цугцванг.

Но это лишь одна часть плана Мирана, вторая часть — ослабление доллара. В понимании администрации США переоцененный доллар является корнем всех бед, и его нужно было ослабить. Проблема в том, что доллар, будучи глобальной резервной валютой, постоянно переоценен, и его курс выше, чем нужно для сбалансированной торговли. Переоценка доллара же подпитывается не только внутренней политикой потребления и дефицитами, но прежде всего его статусом мировой резервной валюты, что создает устойчивый спрос на доллар независимо от торгового баланса. Крепкий доллар, в свою очередь, способствует сохранению потребительской модели и наращиванию дефицитов (росту госдолга соответственно).

Ослабление доллара является единственным вариантом для увеличения конкурентоспособности, сокращения торгового дефицита и оживления промышленности, попутно надавив на геополитических соперников. Миран видит этот процесс в двух вариантах.

Вариант первый - соглашение Мар-а-Лаго

Исторически США ослабляли доллар через международные сделки по типу Плаза-аккорда 1985 года, когда союзники согласились на укрепление своих валют (иены, марки), чтобы доллар ослаб, а американский экспорт ожил. Вероятно текущая администрация планирует собственное соглашение под названием "Мар-а-Лаго". Основная цель которого - убедить Европу, Китай и Японию укрепить свои валюты, чтобы доллар стал слабее и США вернули себе ценовое преимущество.

Но проблема в том, что никто играть в эту игру не хочет. Европа сидит на мизерном росте и привыкла к текущему положению дел, Япония все еще остерегается дефляции, которая настигла ее в 90-х, а Китай держится за экспорт. Поэтому дипломатия тут не поможет, здесь нужен кнут и пряник. Кнут — тарифы. Пряник — отмена тарифов. А чтобы усилить нажим, появляется следующая идея — столетние облигации.

Суть состоит в том, что страны, которые находятся под "зонтиком безопасности" США (НАТО, союзники в Азии) должны покупать не просто краткосрочные облигации, а столетние. Иными словами Америка говорит прямо: “Хотите нашу защиту? Платите на сто лет вперед”. Это одновременно:

Фиксирует внешний спрос на госдолг, снижая давление на американский бюджет (а 7% дефицита ВВП — это проблема);

Вынуждает союзников продавать доллары и покупать свои валюты, чтобы вложиться в длинные бумаги — тем самым доллар слабеет;

Привязывает оборону и экономику: хотите льготы по тарифам — покупайте наш долг и финансируйте НАТО.

Конечно, продать эту идею Китаю невозможно. Он скорее спрячет резервы в золото (чем занимается уже давно), чем подпишется на столетнюю привязку к американскому долгу. Европа также будет не в восторге, учитывая стагнацию экономики. Но через доллар, тарифы и трежерис США хотят изменить правила игры в свою пользу.

Вариант второй - IEEPA и валютные резервы

Миран отметил, что мнение на Уолл-стрит, согласно которому курс валют зависит только от ставок ФРС, неверно, поскольку администрация Трампа может предпринять множество шагов, не зависящих от решений Центрального банка (что даже для меня было удивлением).

Если дипломатия не сработает, Трамп прибегнуть к более радикальному методу — Закону о международных экономических чрезвычайных полномочиях (IEEPA). Этот экономический швейцарский нож позволяет вводить санкции, замораживать активы, перекрывать транзакции и благать “налогом” иностранные резервы в долларах.

Идея в том, что нужно вводить “плату за парковку денег” в казначейских облигациях США для иностранных центробанков. К примеру, удерживать 1–2% годовых за привилегию пользоваться долларовой ликвидностью.

Такой шаг сделал бы долларовые резервы менее привлекательными. Страны, чтобы избежать этих затрат, начнут сокращать долларовые активы и тем самым укреплять свои валюты. По итогу доллар ослабеет, торговый баланс США будет исправляться. Но есть один минус, если переборщить, можно сломать всю конструкцию и доллар начнет резко падать, доходности по облигациям взлетят, и ипотечный рынок США может вновь рухнуть. Поэтому тут действовать придется планомерно.

Есть еще один способ — Минфин сам может начать манипулировать курсом валют. Продавая доллары и скупая евро, иены или даже юани, он будет искусственно повышать курс иностранных валют. Так можно прямо руками ослаблять доллар. Только есть нюанс, это стоит денег. Чтобы накопить $1 трлн резервов, нужно либо изъять эти доллары с рынка, либо напечатать. Но печать денег будет означать риск инфляции, с которой так упорно борется ФРС.

Торговля как оружие

Администрация Трампа хочет связать торговлю с национальной безопасностью, превратив США в крепость, окруженную тарифными стенами и лояльными союзниками. Идея в том, чтобы заставить мир разделить бремя предоставления резервных активов и зонтика безопасности. Если ты не платишь за НАТО, не борешься с Китаем или крадешь американскую интеллектуальную собственность — добро пожаловать в клуб высоких тарифов.

“Условия торговли можно использовать как инструмент достижения лучших результатов в сфере безопасности и распределения нагрузки. Более четкое разграничение международной экономики на зоны безопасности с общими принципами и экономическими системами помогло бы выделить сохраняющиеся дисбалансы и ввести больше точек трения для их устранения. Страны, которые хотят быть под защитным зонтом США, должны быть и под зонтом справедливой торговли.” - из документа Мирана.

Китай — главный противник. Огромные тарифы будут попыткой задушить китайскую экспортную модель и заставить ее открыть рынки, прекратить кражу технологий и укрепить юань. Если другие страны присоединятся к “тарифной стене” (например, ЕС введет крупные пошлины на китайские машины), КНР окажется в изоляции. Но если они откажутся, США все равно выиграют, собирая доходы с их экспорта.

Кончено, есть и альтернативный сценарий, где Китай может избежать тарифов, инвестируя в США. Сложно представить китайские автозаводы в США, но это было бы повторением трюка времен Рейгана, когда Япония строила заводы в штатах, чтобы избежать тарифов. Но проблема в том, что Китай, помешанный на контроле, вряд ли согласится экспортировать свои заводы, создавая рабочие места для американцев. Реальность же еще более отличается от теории, в реальности торговые партнеры не бездействуют.

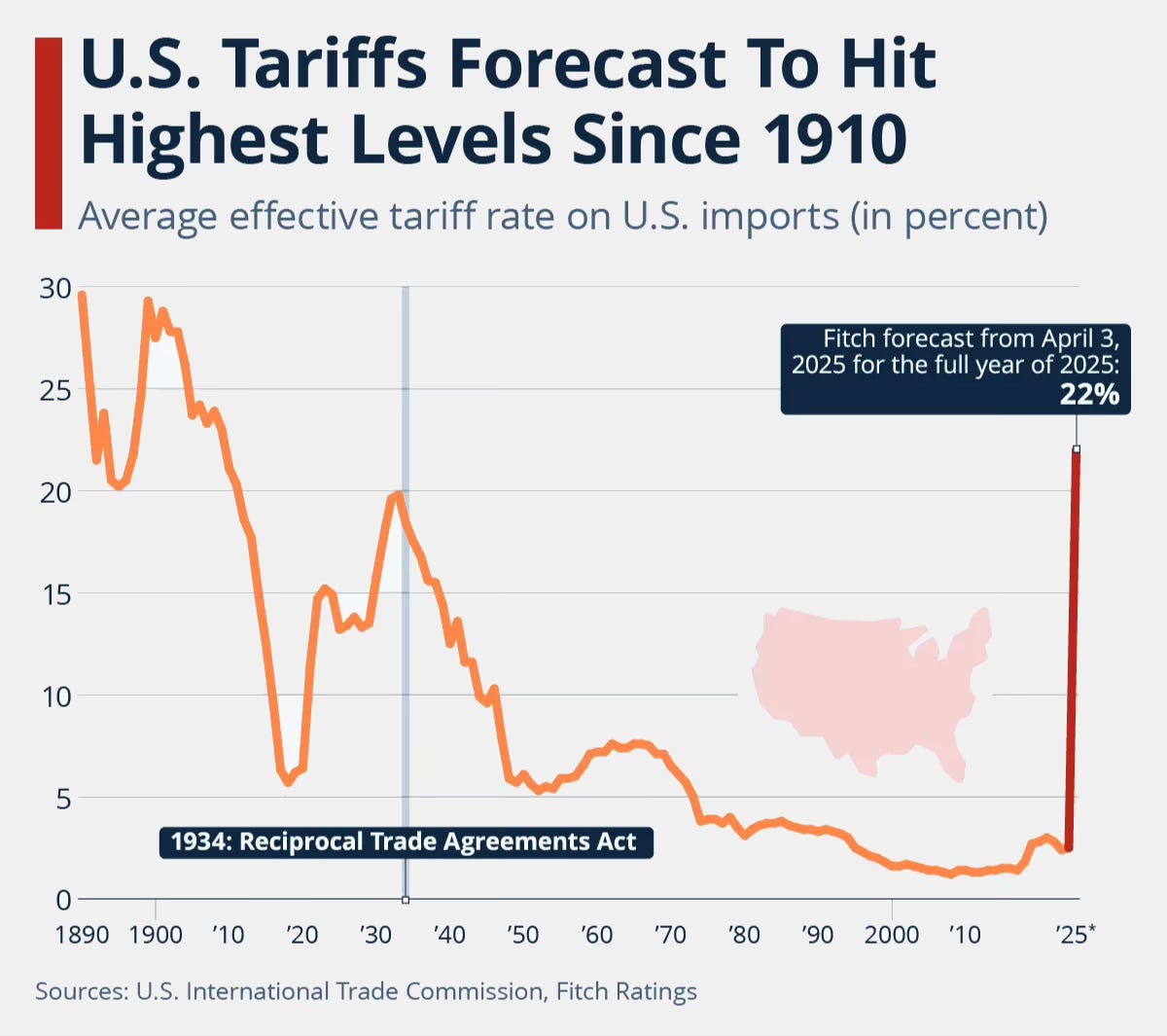

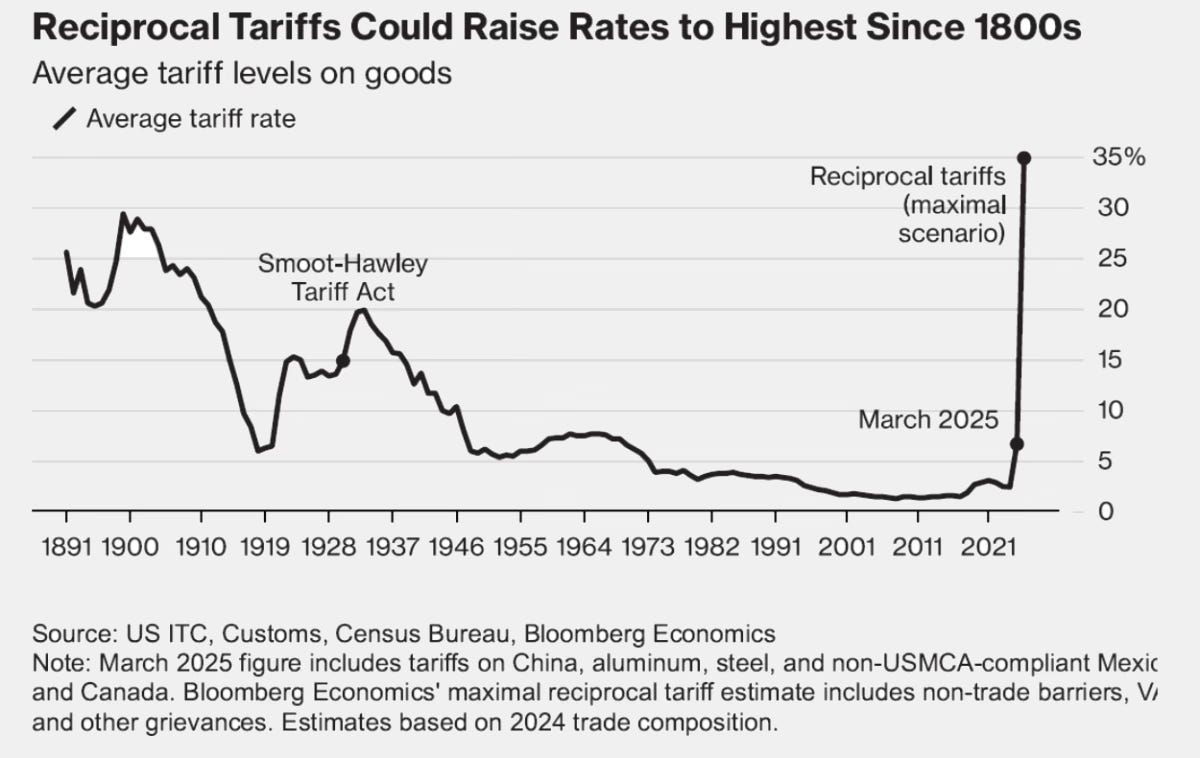

Поэтому в текущих обстоятельствах мы наблюдаем картину, отличимую от вышеописанного сценария. Трамп зашел не с планомерного повышения тарифов, а крайне резкого, шокировав абсолютно всех, без исключения. Эффективная тарифная ставка вернулась на уровень начала XX века — и это значит одно: мы вступили на территорию, незнакомую не только нам, но и нескольким поколениям до нас:

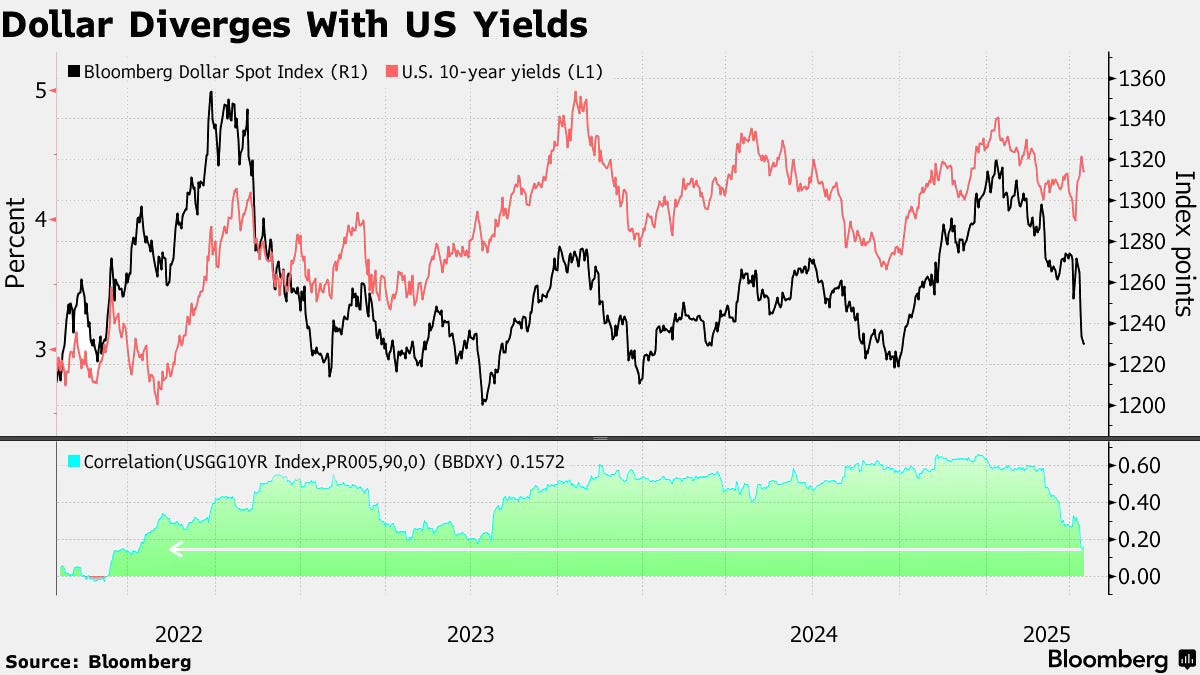

Это удар по экспорту союзников, их валюты начинают укрепляться (торговый профицит падает), так как тарифы ограничивают поступление долларов за рубеж, что снижает спрос на долларовые активы, а соответственно и на сам доллар. Если прибегнуть к сарказму, то это уже успех, доллар ведь ослаб без каких-либо переговоров. Таким образом американская администрация сделала резкий первый ход в попытке перекроить систему через рычаги влияния. Но есть нюанс.

Иностранные инвесторы (предположительно Китай) начали сбрасывать казначейские облигации, подняв ставки и увеличив риск еще большего роста долговой нагрузки и дефицита бюджета при ослабевающем долларе. Возможно Китаю понадобилась незначительная интервенция, для того, чтобы это подхватили алго-трейдеры при рынке с низкой ликвидностью, где покупателей мало.

Рост ставок означает, что новые выпуски облигаций будут с еще большей доходностью, а старые по истечению срока будут заменены ими. Но мы возвращаемся к тому, с чего начинали — рост доходностей подразумевает рост расходов на оплату долгов. Это огромный риск, который постепенно приведет к потере лидерства. Из-за опасений рецессии началось бегство инвесторов в альтернативы — облигации других стран и золото. Тем самым еще больше ослабляя доллар и укрепляя иностранные валюты ввиду спроса на альтернативное убежище. Как результат — Трампу пришлось немного отступить назад, сделав 90-дневную паузу в тарифах на всех торговых партнеров, кроме Китая, чтобы приостановить лавину негативных последствий резкой тарифной политики.

Таким образом разворачиваются своеобразные торги, способные втолкнуть глобальную экономику в ситуацию, где рецессия покажется весенней прогулкой в парке. Это буквально шок-терапия для глобальной экономики, которая все еще будет иметь продолжение. Стоит процитировать одного из лучших макроэкономистов нашего времени — Ольвье Бланшара:

”Если вы фирма, импортер или экспортер, или просто поставщик импортера или экспортера, вы просто не знаете, стоит ли инвестировать и куда. Вариант стоимости ожидания очень высок, и поэтому вы ждете, чтобы инвестировать, пока все не прояснится. Правильное решение для вас, но очень плохие новости для инвестиционного спроса и экономической активности. По иронии судьбы, больше всего, скорее всего, пострадают не США. А страны, которые сделали ставку на свой рост на экспорт и свое участие в цепочках поставок, Мексика, Корея или даже Германия. Грустно и страшно.”

Ключевая проблема заключается в том, что если подобная агрессивная тарифная политика будет продолжаться все четыре года президентства Трампа, и торговые партнеры продолжат отвечать аналогичными мерами, это неизбежно приведет к дестабилизации. И бизнес, и обычные граждане в условиях неопределенности будут стремиться минимизировать риски, а значит сдерживать инвестиции, накапливать средства "на черный день" и сокращать расходы, что происходит уже сейчас. Все это приведет к мощному спаду экономической активности, который может привести даже к новой депрессии. В данном контексте идеально подходит тезис экономиста Томаса Соэулла:

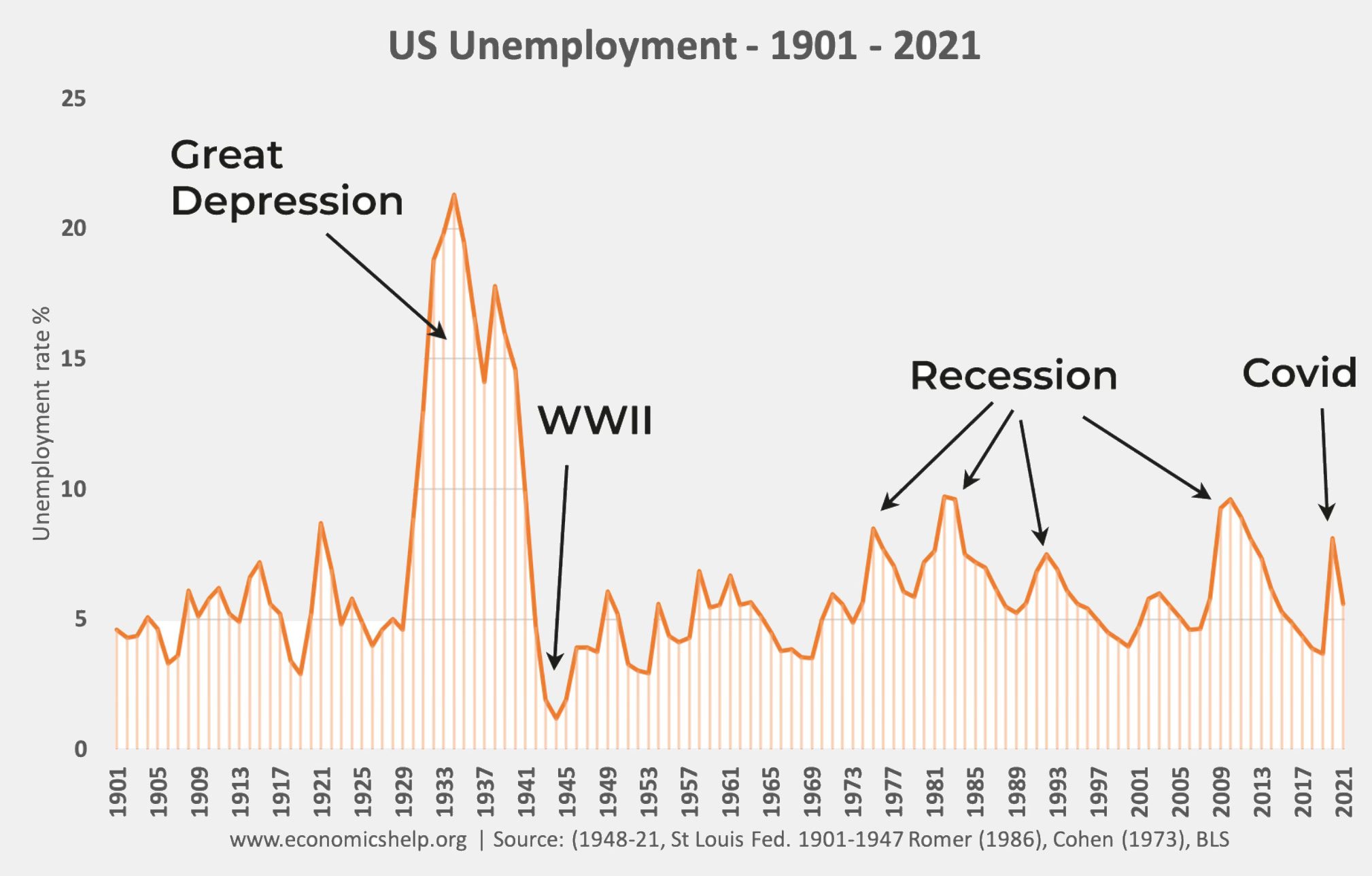

“Вмешательства государства во время Великой Депрессии начались при президенте Герберте Гувере, подписавшем в 1930 году закон Смута-Хоули о таможенном тарифе, которым устанавливались самые высокие ставки пошлин на импортные товары за более чем столетие. Предполагалось, что в стране будет продаваться больше продукции американского производства, что обеспечит больше рабочих мест для американцев. Подобное решение кажется обоснованным, как и многие другие действия политиков.”

“Однако подписанное тысячей экономистов из ведущих университетов страны открытое заявление предостерегало от ввода этих тарифов; ученые утверждали, что закон Смута — Хоули не только не снизит безработицу, но и приведет к обратным результатам. Но это не повлияло ни на решение Конгресса, принявшего закон, ни на президента Гувера, подписавшего его в июне 1930 года. В течение пяти месяцев после этого уровень безработицы обратил свое движение вспять и впервые в 1930-х вырос до двузначной величины и уже ни в один месяц за все десятилетие ни разу не опускался ниже этого уровня, поскольку все последующие вмешательства правительства оказывались либо бесполезными, либо контрпродуктивными.”

Можно утверждать, что в массовой безработице 1930-х годов в большей степени виноват не крах фондового рынка в 1929 году, как принято считать, а закон Смута-Хоули, резко повысивший тарифы на импорт. Хотя после обвала рынка безработица и начала расти, в течение двенадцати последующих месяцев ее уровень ни разу не превысил 10%. Однако всего через пять месяцев после подписания Смута-Хоули уровень безработицы взлетел до 11,6%, а затем продолжил рост и превысил 20%, оставаясь выше 11,6% в течение восьми лет. Это говорит о том, что именно протекционистская политика спровоцировала обвал глобальной торговли, усугубив экономический спад.

Более того в годы депрессии, протекционистские меры подорвали международное сотрудничество, что усилило экономические конфликты и сделало страны более изоляционистскими и агрессивными, что создало идеальную почву для роста диктатур и радикальных идеологий, а вследствие - Второй Мировой войны и смены мирового порядка.

Промышленный пшик

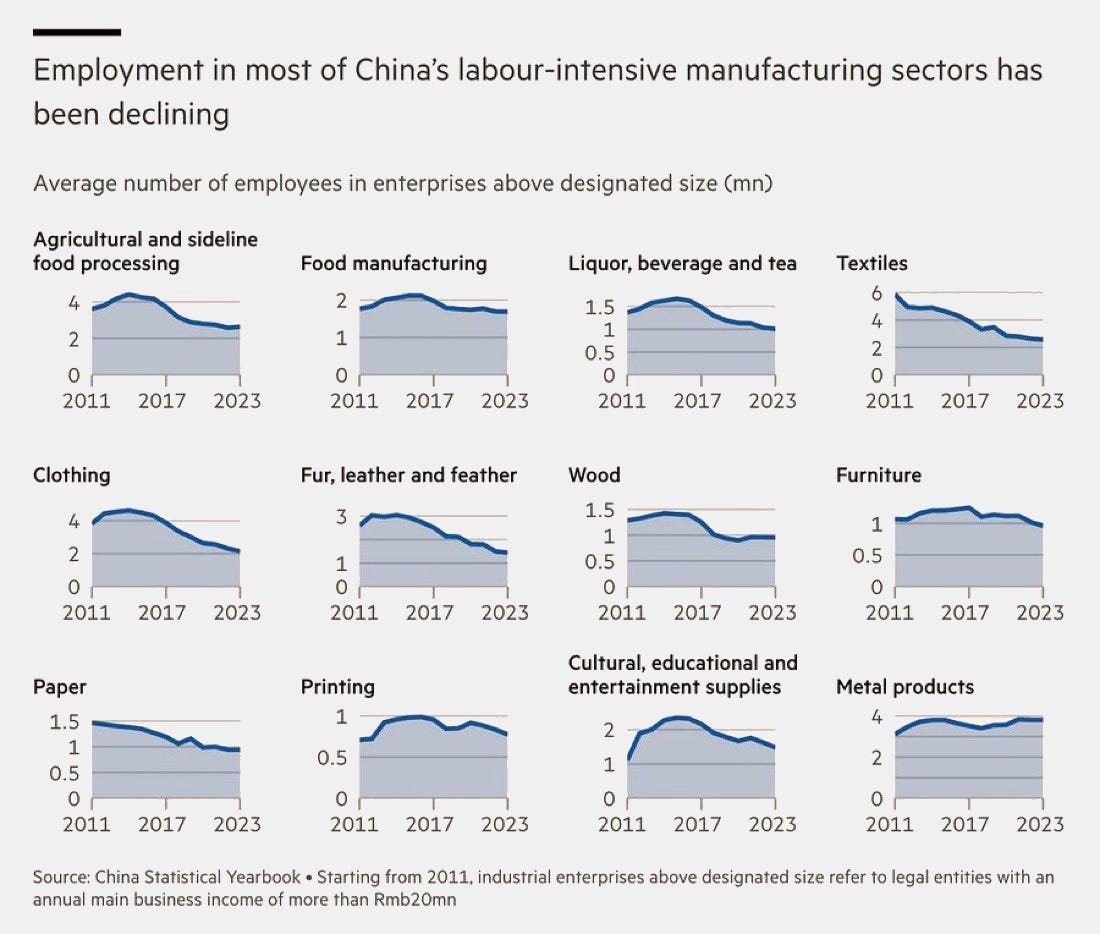

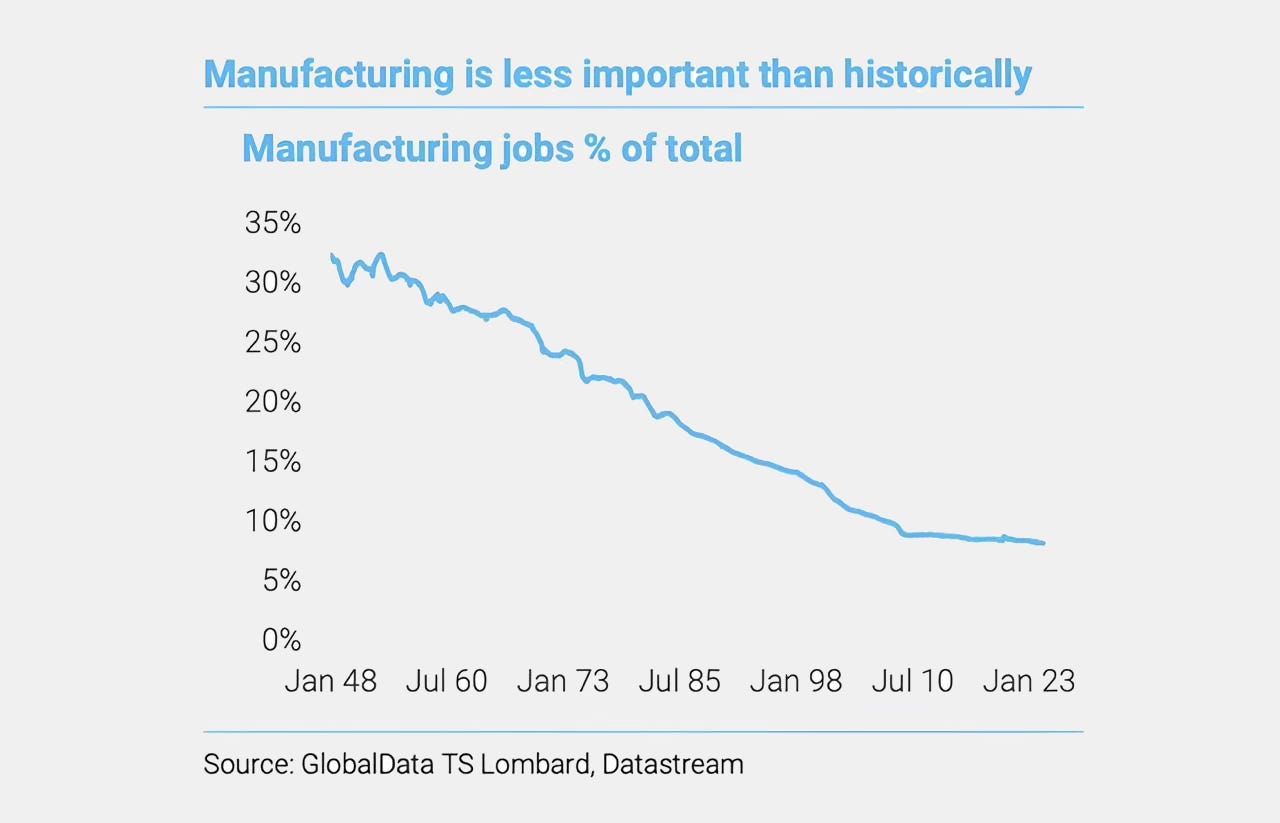

Не менее важным фактором является и неверное истолкование теми же американцами тезисов Трампа о “возрождении промышленности” с помощью тарифов, где все себе воображают рост рабочих мест. В современном мире это звучит скорее как политический лозунг, чем как реальная стратегия. Даже в Китае, который долгое время был фабрикой мира, видно, что количество рабочих мест в производстве не растет, а падает:

И это не потому, что Китай проигрывает торговые войны, а потому что роботы, алгоритмы и системы автоматизации просто вытесняют людей из производственного цикла. В США сегодня только около 8% занятых работают в промышленности, и даже среди них половина — это не производственники в классическом смысле, а офисные работники, бухгалтеры, логисты и прочие специалисты, обеспечивающие процессы:

Если же администрация Трампа будет продолжать делать ставку на экстремально высокие тарифы как средство стимуляции производства, то результат может быть крайне негативным. Глобальные цепочки нарушатся, сырье подорожает, экспорт станет неконкурентоспособным, а автоматизация продолжит снижать потребность в рабочей силе, что увеличит безработицу не только в производственном секторе, но и всех смежных областях.

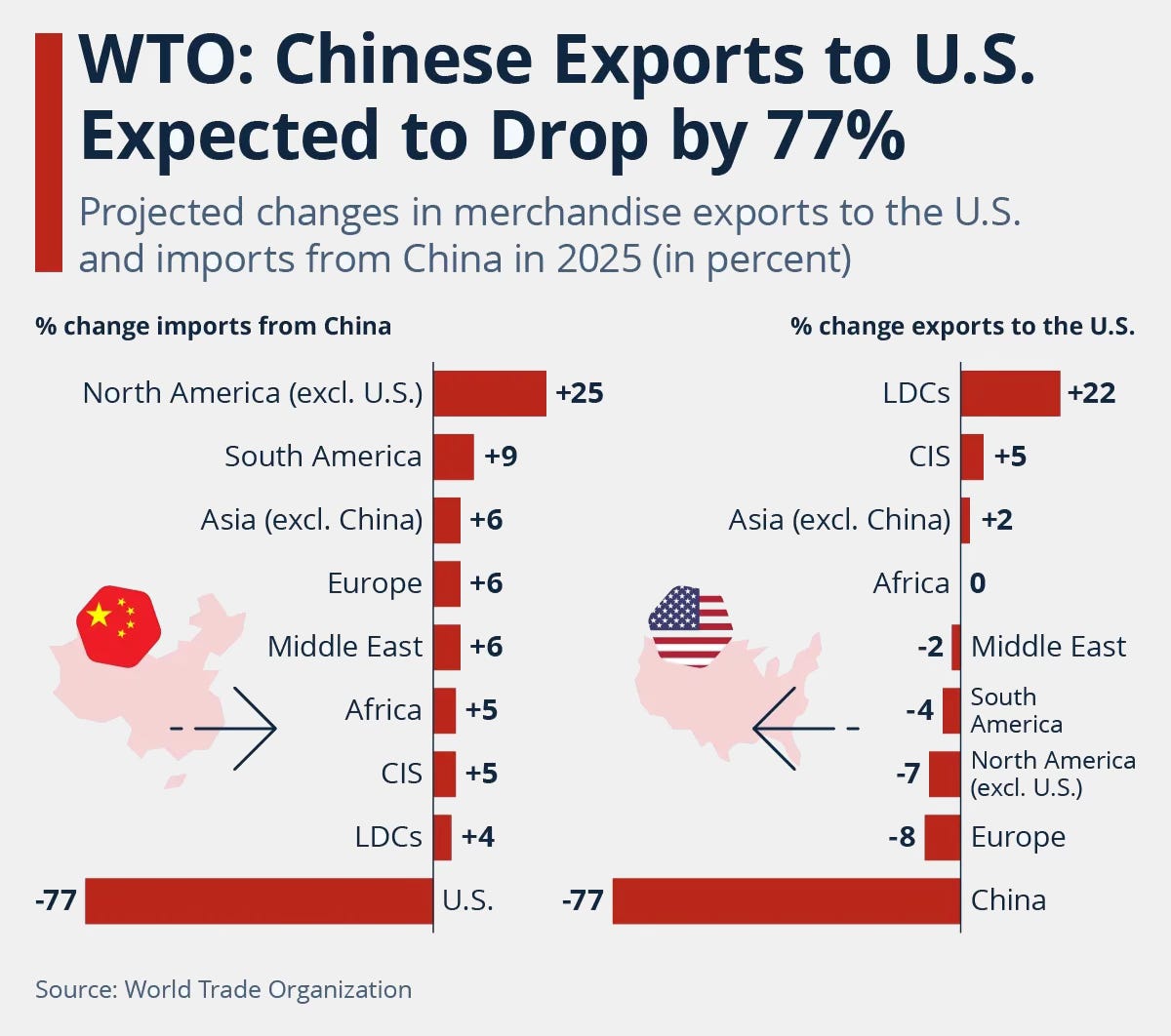

Что касается глобальных цепочек поставок, то уже сейчас по прогнозам Всемирной торговой организации экспорт товаров из Китая в США в 2025 году рухнет аж на 77%:

Тарифное давление и политическая риторика Трампа делают американский рынок невыгодным и токсичным. Но Китай не впадает в панику, а как изображено на графике, просто планирует перенаправлять свои потоки туда, где с ним готовы торговать — в Латинскую Америку, в другие страны Азии и даже в Африку.

На фоне этого другие страны, тоже зависимые от американской модели спроса, чувствуют на себе последствия тарифной политики. Импорт в США начинает буксовать и с их стороны. В выигрыше остаются те, кто поставляет товары, от которых американская экономика отказаться не может (ресурсы, энергоносители, базовые материалы). Ну и страны, готовые занять опустевшие ниши — дешевая рабочая сила, гибкие условия с минимумом претензий.

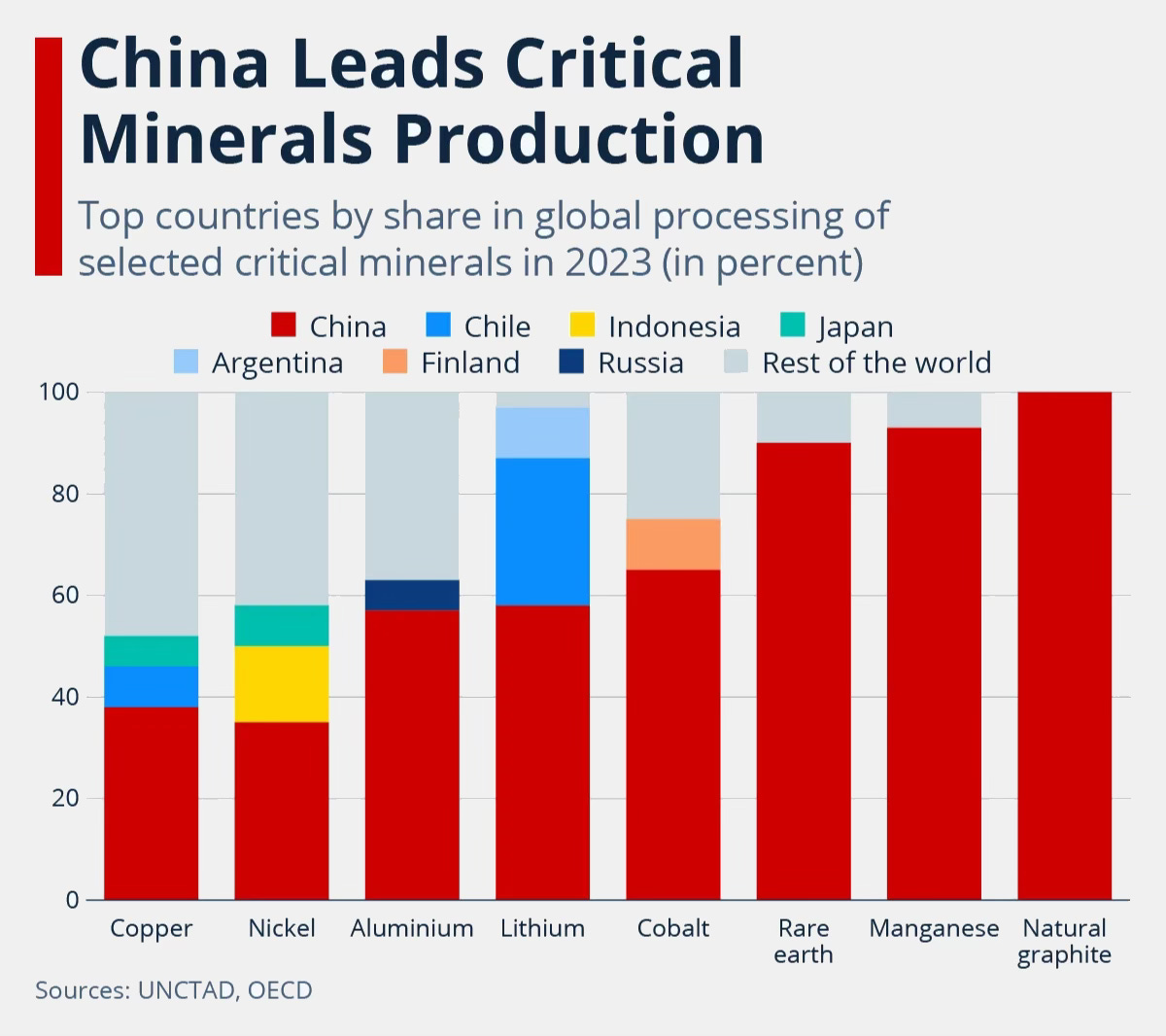

Для самих США все это означает рост цен, перебои с поставками и очередное осложнение и без того запутанных логистических цепочек. Отказ от китайской зависимости звучит как красивая идея в теории и дорогой каприз в реальности. Особенно если учесть, что зависимость касается не только дешевых футболок и электроники, а прежде всего сырья. Та самая база, на которой держится зеленая энергетика, высокие технологии, оборонка, все то, за что США хотят держать глобальное лидерство. Когда дефицит больше не может быть источником силы, остается единственный универсальный рычаг в виде контроля над тем, что реально ценно — сырье и технологии, где второе зависит от первого. Но и тут проблема, так как Китай почти монопольно контролирует цепочку поставок редкоземельных металлов и переработку критически важных ресурсов:

И пока США разрывают связи с Пекином, приходится экстренно думать, где восполнить выпадающие цепочки. Поэтому разговоры о совместных проектах Америки с рф в Арктике приобретают стратегический вес. Гренландия с ее ресурсами также оказывается в центре внимания, несмотря на труднодоступность.

При этом на фоне войны, санкций и заморозки отношений, американцы все активнее продвигают ресурсную сделку с Украиной, а также с рф, что позволит вставить клин в прочный союз рф-Китай, и попытаться создать более независимую ресурсную базу. Когда речь идет о ресурсах и попытке сохранить доминирование, идеология о демократических ценностях отходит на второй план.

Но чтобы заменить Китай и перезапустить цепочки, нужны годы и тонкая дипломатия. А покуда тарифные войны продолжаются, бизнес живет в условиях неопределенности, будто на минном поле, где любое решение может стать фатальным. И в этой нестабильности виднеется силуэт нового глобального спада, а не промышленного воскрешения.

Спад в экономике на фоне агрессивной тарифной политики лишь усугубит ситуацию. Чтобы смягчить последствия и поддержать потребительский спрос, правительству придется снова прибегать к снижению ставок, увеличению расходов, выпуску новых долговых обязательств. Это, в свою очередь, поднимет стоимость обслуживания долга и сохранит хронический дефицит бюджета. В таких условиях выйти из дефицитной спирали становится не просто трудно, а практически невозможно. С каждым новым циклом стимулов система лишь глубже закапывает себя в зависимости от долгов. А значит, ослабление долларовой архитектуры и утрата глобального лидерства звучит не как гипотеза, а как медленно разворачивающийся сценарий.

Протекционизм? Ударит по потребителю и союзникам. Продолжение дефицитов? Усилит долговую спираль. Ослабление доллара? Подрывает доверие к резервной валюте. Повышение ставок? Удушает экономику. Снижение? Разгоняет инфляцию и ослабляет доллар еще сильнее. Это геоэкономический цугцванг, в котором любой следующий ход ухудшает позицию и может стать разрушительным, а бездействие лишь оттягивает неизбежное.

Итог

Когда Трамп инициировал торговую войну с Китаем, на первый взгляд это казалось просто еще одним популистским ходом: "Америка проигрывает", "нас эксплуатируют", "нужно вернуть заводы". Но за этими громкими лозунгами стоял вполне четко структурированный план. Это было идеей перераспределения глобальных цепочек поставок, сокращения торгового дефицита и возвращения США некоторую степень независимости от азиатских производителей. В документе Hudson Bay Capital эти цели изложены детально — вернуть контроль, восстановить суверенитет, перестроить архитектуру мировой торговли. Стратегия ясна, она существует.

Но на этом реализация этой стратегии и заканчивается, если говорить о рациональности. Вместо того чтобы использовать дипломатические каналы или работать над долгосрочными соглашениями, Трамп выбрал путь резких действий — твиты, быстрые тарифные изменения, публичное запугивание союзников. То, что должно было быть стратегическим пересмотром мировой торговли с помощью тарифов, превращается в непредсказуемое шоу.

Выходит, что даже если за решением стоит логика, это не гарантирует ни адекватного исполнения, ни безопасных последствий. Мировая экономика резко трещит по швам не столько из-за изменений в самих структурах или институтах, сколько потому, что один человек решил, что лучше рубить с плеча. А вот будет ли это лучше в долгосрочной перспективе — вопрос, который остается открытым.

Безусловно, задача, стоящая перед администрацией, едва ли поддается решению. Но это вовсе не означает, что подход должен быть таким же хаотичным. Наоборот, попытки решить проблему должны быть хирургически точными, не превращаясь в беспощадную резню, последствия которой могут только ускорить гибель текущего мирового порядка, продолжив увеличивать дефицит. С дефицитом можно продолжать существовать некоторое время, но итог будет предопределен.

|