Market Microstructure

Почему цена меняется: как взаимодействуют ордера и ликвидность.

Микроструктура рынка — это область финансовой науки, изучающая, как формируются цены в реальном времени: кто, как и зачем размещает заявки, как они исполняются и почему цена движется именно так, а не иначе. Этот подход раскрывает внутреннюю механику торгов, без которой невозможно по-настоящему понять поведение рынка. Термин был введен в 1976 году профессором Калифорнийского университета в Беркли Марком Гарманом в контексте динамики рынка и экономических сил, влияющих на торговлю, котировки и цены.

Мотивы участников

Изначально важно понять мотивы участников рынка. Финансовый рынок — это место, где встречаются участники с разными целями, стратегиями и временными горизонтами. Кто-то инвестирует на годы, кто-то спекулирует внутри дня, кто-то хеджирует риски, а кто-то просто обеспечивает ликвидность. Один и тот же ценовой уровень для одних может быть точкой входа, а для других — выхода. Одни покупают в надежде на рост, другие продают, фиксируя прибыль или сокращая убытки. Все эти действия накладываются друг на друга, и в итоге цена становится отражением компромисса между противоположными интересами. Именно поэтому рынок не движется линейно — он живёт за счёт постоянной борьбы взглядов и мотивов. Порой цена растёт на плохих новостях и падает на хороших, потому что важны не сами события, а то, как на них реагируют участники. Чтобы глубже понять рынок, недостаточно просто смотреть на графики — важно видеть, кто сейчас действует, что ими движет и как это влияет на движение цены.

Механизмы взаимодействия

Неважно, идет ли речь о бирже, работе с дилерами или внебиржевых сделках — везде необходимы чёткие правила и процессы, которые помогают находить и «сводить» между собой покупателей и продавцов. Именно эти операции и называются торговыми механизмами.

Существуют два типа механизмов:

Quote-driven markets (Рынки, управляемые котировками)

Order-driven markets (Рынки, управляемые ордерами)

Это не просто академические категории, а реальные механизмы, определяющие, как именно происходит формирование цены и исполнение сделок.

Quote-driven market

Quote-driven market, или рынок, управляемый котировками, — это система, где главную роль играют маркет-мейкеры. Они обязуются постоянно предоставлять цены покупки и продажи. Проще говоря, трейдер не видит, какие именно заявки стоят за ценой; он видит лишь котировки, которые предлагают крупные участники рынка. Такие рынки исторически использовались, например, в торговле валютами или облигациями. Здесь трейдер взаимодействует не с другими участниками напрямую, а с маркет-мейкером, который, как бы выступая посредником, берёт на себя риск и обеспечивает ликвидность.

Список рынков:

Валютный рынок (Forex, межбанковский сегмент)

Внебиржевые (OTC) рынки акций и деривативов

Рынки корпоративных и муниципальных облигаций

Некоторые рынки сырьевых товаров (через дилеров)

Опционные рынки (например, в США, где ликвидность поддерживается маркет-мейкерами)

Order-driven market

Order-driven market основан на взаимодействии заявок самих участников. Здесь формируется так называемая "книга заявок" — список всех желающих купить или продать актив по конкретной цене. В этом случае цена определяется не заранее выставленной котировкой, а через процесс аукциона, когда встречаются противоположные интересы покупателей и продавцов. Это повышает прозрачность, потому что все участники могут видеть глубину рынка, оценивать уровень спроса и предложения, а также понимать, где именно может быть исполнена их сделка.

Список рынков:

Фондовые биржи: NYSE, NASDAQ (в текущем виде), LSE, Euronext, Deutsche Börse

Криптовалютные биржи: Binance, Coinbase, Kraken

Фьючерсные и товарные биржи: CME, ICE, Eurex

Национальные фондовые рынки: TSE (Япония), ASX (Австралия), TMX (Канада)Различие между quote-driven и order-driven рынками определяет характер взаимодействия участников и механизм формирования цен. В современных условиях доминируют order-driven системы, обеспечивая прозрачность и прямой доступ к ликвидности.

Обе модели имеют свои преимущества и ограничения, но с развитием технологий и электронной торговли именно order-driven рынки стали доминировать на крупнейших биржах мира. Они обеспечивают более честное и прозрачное ценообразование, а также дают трейдерам возможность не просто торговать, но и "читать" рынок, анализируя поведение других участников по ленте ордеров и глубине стакана.

Market & Limit Orders

На финансовом рынке существует два основных типа ордеров: рыночный и лимитный. Рыночный ордер — это команда купить или продать прямо сейчас по текущей цене. Лимитный ордер — это заявка на сделку по более выгодной цене, с ожиданием исполнения. Того, кто использует рыночный ордер, называют market taker, потому что он "забирает" доступную ликвидность. А того, кто выставляет лимитную заявку, называют market maker — он "создаёт" ликвидность, добавляя предложение или спрос в рынок.

Представим обычный рынок, где торгуют яблоками. Некоторые готовы сразу купить или продать, другие — ждут лучшую цену. Если продавец хочет срочно продать много яблок, он начнёт "ударять" по встречным заявкам покупателей — сначала по 49$, потом по 48$ и так далее, пока не продаст всё. Цена при этом будет снижаться. В обратной ситуации, когда срочно нужно купить, покупатель будет забирать яблоки по всем доступным ценам, постепенно поднимая цену.

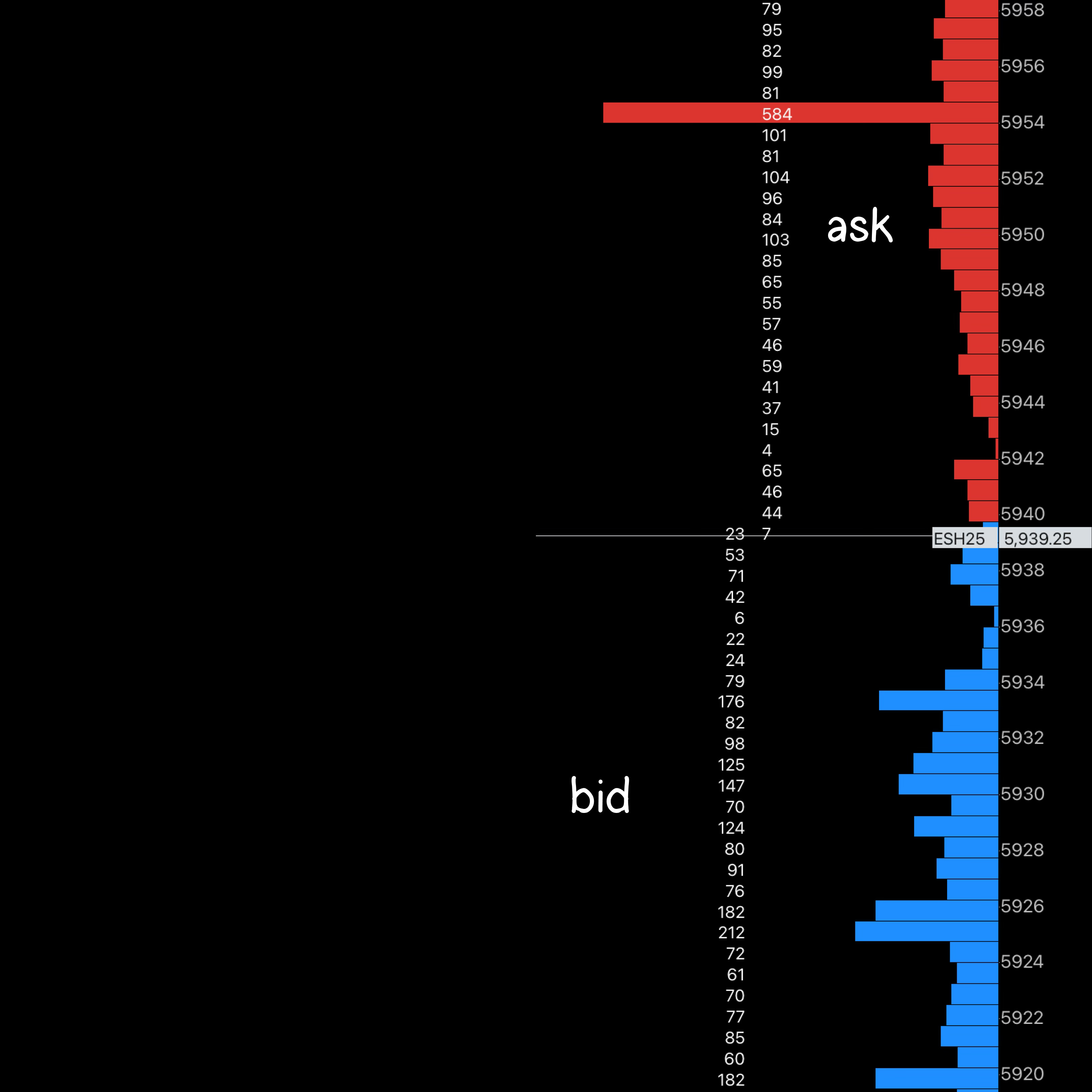

Так же работает и финансовый рынок. Цены, по которым кто-то готов купить, называются bid, а те, по которым готовы продать — ask. Разница между ними — spread. Если он маленький, рынок ликвидный, и сделки проходят легко. Если спред большой, цена может меняться резко, особенно при крупных объёмах.

Все лимитные заявки собираются в книгу ордеров. Чтобы её было проще читать, трейдеры используют Depth of Market (DOM) — визуальный стакан, в котором заявки отображаются в виде столбиков.

Market Maker

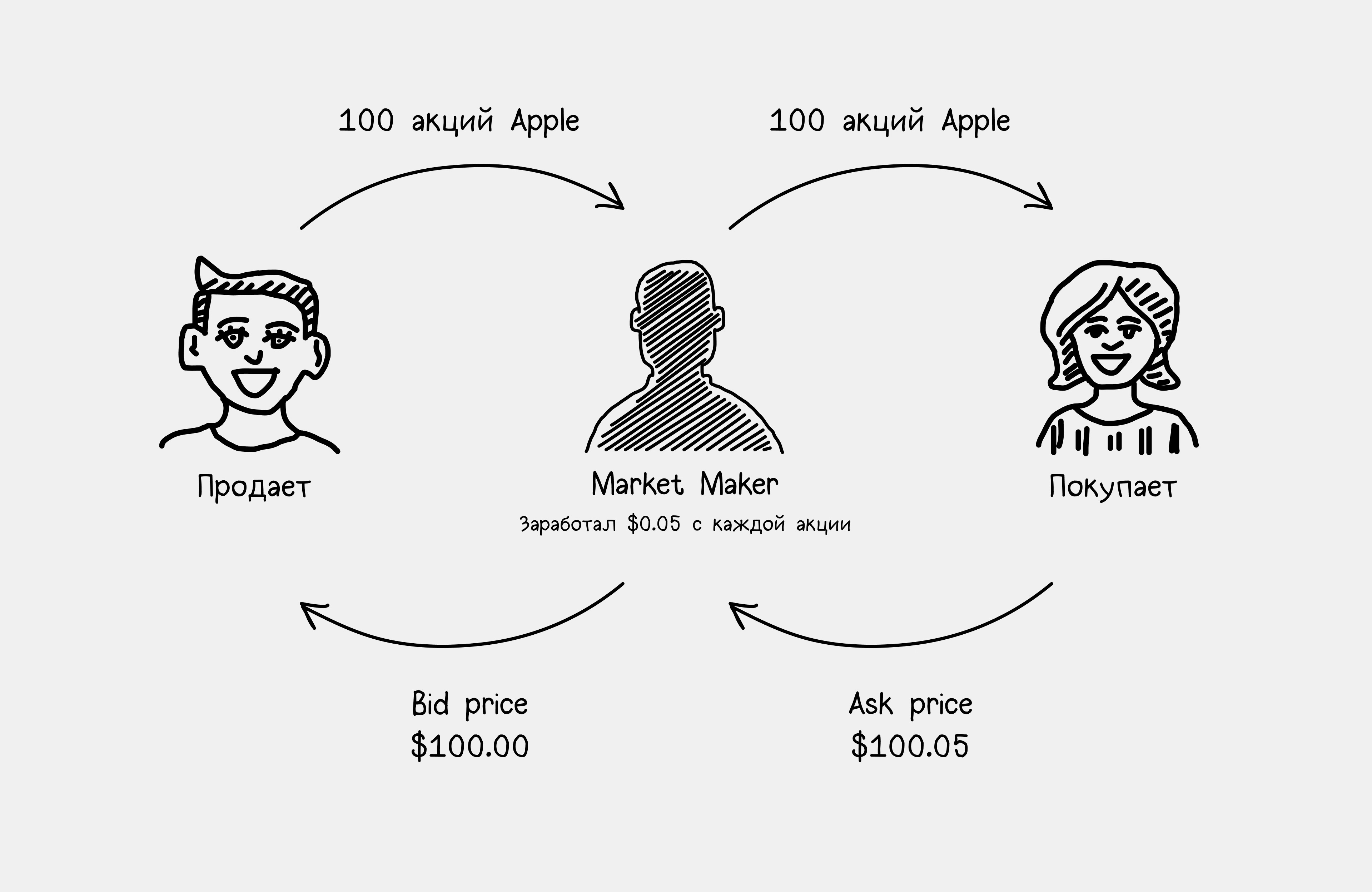

Чтобы объяснить работу маркет-мейкера, я предлагаю тебе, читатель, прямо сейчас пойти и купить $100 за местную валюту. Если мы говорим о наличности, тебе нужно найти ближайший обменный пункт, сесть в машину, поехать и обменять деньги. Если мы говорим о современном интернет-банкинге, тебе достаточно открыть приложение банка и купить по той цене, которую предлагает банк.

Маркет-мейкер работает точно так же: он удовлетворяет спрос на покупку или продажу актива/контракта прямо здесь и сейчас. Маркет-мейкер размещает лимитные ордера на покупку (bid) и продажу (ask) в книге заявок, обеспечивая ликвидность на рынке. Эти ордера задают лучшие доступные цены для участников, использующих рыночные ордера. Когда market-taker (трейдер, использующий рыночный ордер) размещает ордер на покупку, он исполняется по самой выгодной цене продажи (ask), предложенной маркет-мейкером. Точно так же, рыночный ордер на продажу исполняется по лучшей цене покупки (bid).

Прибыль маркет-мейкера объективно похожа на прибыль обменника — та небольшая разница между ценой покупки и продажи, которую он зарабатывает постоянно.

Представим на секунду, как выглядел бы рынок, если бы на нём не было маркет-мейкера. Вернёмся к примеру с обменником: если обменника нет, но у вас всё ещё есть потребность купить $100, вам придётся искать человека, готового продать эту сумму — через друзей, знакомых или случайных участников рынка. Сразу возникают как минимум три проблемы:

Время, которое вы тратите на поиск контрагента. Вместо мгновенной сделки вам придётся ждать, иногда долго, пока найдётся человек, готовый продать именно ту сумму, которая вам нужна.

Цена, которую вы, скорее всего, заплатите, будет выше рыночной. Без конкуренции и прозрачности вам предложат менее выгодный курс. Продавец может воспользоваться ситуацией, когда у вас нет выбора, и запросить завышенную цену.

Надёжность сделки и отсутствие гарантий. Без организованного механизма исполнения сделок вы не можете быть уверены, что контрагент не передумает, не исчезнет или не предложит совершенно другие условия в последний момент.

Совершенно неудобно в современных реалиях, не так ли? Маркет-мейкер по своей сути упрощает и облегчает торговлю. Это и есть ликвидность.

Кто может выступать в роли маркет-мейкера?

Маркет-мейкерами могут быть как крупные игроки, так и частные трейдеры. Инвестиционные банки (например, Goldman Sachs), брокеры (Interactive Brokers) и HFT-компании (Citadel, Virtu) обеспечивают ликвидность на традиционных рынках. Профессиональные фирмы, такие как Optiver и Flow Traders, активно работают на рынках деривативов и криптовалют. Также существуют официальные маркет-мейкеры, которых назначают сами биржи. На внебиржевых рынках (OTC) эту роль выполняют дилеры-брокеры. Даже частные трейдеры могут стать маркет-мейкерами, особенно на децентрализованных платформах.

На самом деле, и вы можете стать маркет-мейкером. Например, с капиталом в $100,000, при условии 0.10% спреда и ежедневного объёма в $50,000 (из $100k капитала), при трёх циклах в день (покупка-продажа-покупка), вы будете получать:

50,000 × 0.001 × 3 = $150 в день (условный пример).

Однако вам предстоит конкурировать с огромными компаниями за спред, скорость и объёмы. Большинство крупных маркет-мейкеров обладают технологическим преимуществом — они используют высокочастотные алгоритмы, размещают сервера рядом с биржами (co-location) и минимизируют задержки до микросекунд. У них есть команды аналитиков, разработчиков и риск-менеджеров, а доступ к ликвидности и комиссиям предоставляется на привилегированных условиях.

Хорошей начальной суммой для входа в мир маркет-мейкинга будет $25,000,000 - $50,000,000. При этом вам потребуется разработать собственный математический алгоритм, который будет поддерживать вашу дельта-нейтральность и конкурентоспособность, а также команда специалистов, обладающих знаниями как в программировании, так и в финансовых рынках.

Stop-Loss

Предположим, вы купили 100 акций по цене $50 и хотите продать их по $55, чтобы зафиксировать прибыль. Однако, чтобы ограничить возможные потери, вы устанавливаете стоп-лосс на уровне $48. Это означает, что при достижении этой цены вы хотите продать актив, ограничив убытки.

Стоит понимать, что стоп-лосс и тейк-профит, хоть и являются отложенными ордерами по своей сути, но не являются лимитными ордерами, которые размещаются в стакане заявок. Вместо этого эти ордера хранятся у вашего брокера и становятся активными только при достижении заданной цены. Как только рынок достигает установленного вами уровня, брокер исполняет ордер как рыночный. Таким образом, важно понимать, что стоп-лосс и тейк-профит — это рыночные ордера, которые забирают ликвидность, а не предоставляют её, в отличие от лимитных ордеров, которые создают ликвидность на рынке.

Разве это не ликвидность?

У людей, не знакомых с принципами работы брокеров и финансовых рынков, часто возникает недоразумение, что стоп-лосс (SL) ордер — это ликвидность, которую маркет-мейкеры якобы хотят использовать в своих интересах. Однако, если отбросить ситуацию с CFD-проп-торговлей, где сделки происходят на виртуальных счетах, стоит отметить, что большинство людей торгуют через CFD-брокеров, таких как ICMarkets, Oanda, Dorman и другие. В этом случае контрагентом по сделке является сам брокер, а сделки не выходят на реальный рынок, как мы уже обсуждали ранее.

Кроме того, стоп-лосс ордера хранятся на бэкенде брокера, вне зависимости от типа брокера, и не видны другим участникам рынка. Когда стоп-лосс исполняется, это происходит как рыночная заявка, которая исполняется по ближайшему лимитному ордеру (что может привести к проскальзыванию). Но важно понимать, что никто не может использовать этот ордер в своих интересах.

Наконец, стоит помнить, что маркет-мейкеры — это крупные компании, которые вкладывают огромные средства в инфраструктуру и зарабатывают значительные суммы каждую секунду. Их не интересует ваш стоп-лосс на 10$.

Особенности

Есть несколько аспектов, которые стоит учитывать при работе с книгой ордеров.

Первый момент — отсутствие стабильности в анализе. Книга ордеров постоянно обновляется в зависимости от рыночной ситуации, и данные в ней актуальны только на момент просмотра. Ожидать, что рынок будет вести себя в соответствии с вашим анализом на протяжении всего дня, невозможно, поскольку рыночные условия могут изменяться.

Вторая проблема — спуфинг. Это маневр с лимитными ордерами, когда трейдер размещает крупный ордер, но может в любой момент его отменить. Это создаёт ложное ощущение ликвидности, и другие участники вынуждены двигать цену, пытаясь исполнить свои ордера. Спуфер, в свою очередь, может извлечь выгоду, исполнив свою сделку на противоположной стороне.

Чтобы понять, является ли лимитный ордер настоящим, рекомендуется следить за ним в течение длительного времени. Если ордер остаётся неизменным в течение продолжительного периода, скорее всего, его намерения искренни.

Третья проблема — скрытые ордера (айсберг-ордера). Это ордера, где только часть объёма видна на рынке, а остальная часть скрыта. Когда видимая часть ордера исполняется, система раскрывает следующую. Причины использования айсбергов включают желание скрыть свои намерения, чтобы не повлиять на рынок, а также избежать резких колебаний цен.

Рекомендуем к изучению

Наши ресурсы:

Сторонние ресурсы: